2017年中国液晶面板行业市场现状及发展趋势

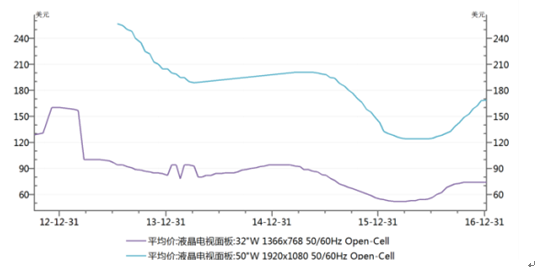

主流尺寸液晶电视面板价格变化

本文引用地址://m.amcfsurvey.com/article/201703/345475.htm

手机面板价格变化

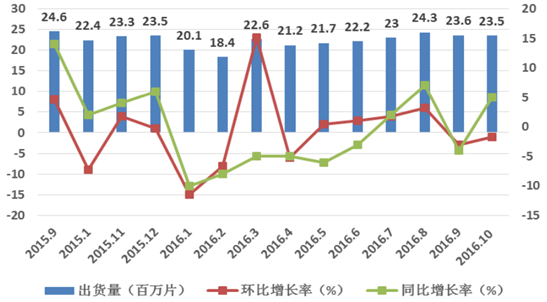

根据统计,从 2015 年 9 月到 2016 年 10 月全球电视面板的出货量以及增长率可以看出液晶面板行业下游需求端的 周期季节变化明显。17 年一季度淡季不淡,虽然下半年有产能陆续释放,但是考 虑到需求端尺寸进一步增大,总体而言供应的增加依然略小与需求的增长,行业 的景气现状有望延续至年底,大尺寸面板的需求将带动整个面板行业的健康发展。

2015 年9月-2016 年10 月全球电视面板出货量和增长率

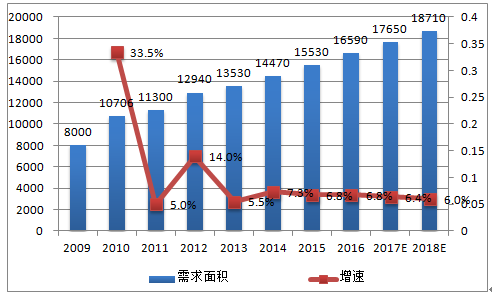

目前的液晶面板的应用已经越来越趋向于大尺寸高清的方向发展, 2016 年上半年线下液晶市场 4K 的渗透率已经接近 50%,55 寸和 65 寸的 电视已经成为畅销产品。在显示器以及笔记本电脑市场基本饱和,手机用屏幕即 将被 OLED 取代的情况下,大尺寸面板成为了过去一年内涨价的主要品种。大尺寸和高清化的发展趋势带动了全球LCD需求面积的增长。虽然面板行业整体 增速受限,但是大尺寸面板需求增速相对维持再高位。从大尺寸液晶面板的供需 上来看,2017 年一季度作为传统淡季,48 寸以下的液晶面板需求有所减少,而 50 寸、55 寸、65 寸等大尺寸面板的需求持续升温。

液晶电视平均尺寸变化趋势

全球LCD面板需求面积(万平方米)及增速(%)

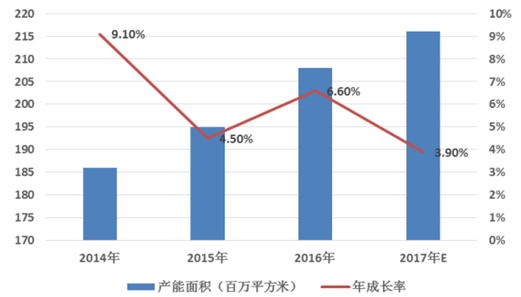

大尺寸液晶面板均需要通过高世代产线切割, 2016 上半年受中国台湾地区地震及三星制程转换不顺等冲击,全球大尺寸面板产能面积约 2.08 亿平方米,年增长率 6.6%,预计 2017 年投入面积微幅提升至 2.16 亿平方 米,年增长率仅 3.9%,将是自 2014 年来产能增加最保守的一年。2017 年能够 量产的产线主要是群创的 8.6 代线、京东方福州 8.5 代线、惠科的 8.6 代线,新 开出的产能主要集中在 60 寸以下的大尺寸电视面板,也可以补足部分 100 寸的 高端市场需求。目前业内唯一经济切割 55 寸以上大尺寸面板的只有夏普 10 代线, 考虑到未来电视尺寸进一步升级到 55 寸以上,10 代线以上的产线将在未来发挥 出更大的经济效益,国内已经在建的有京东方 10.5 代线、华星光电 11 代线、惠 科电子 11 代线,鸿海夏普的 11 代线。在高世代面板线陆续建设的背景下,韩国 和台湾厂商已经被大陆拉开差距,未来高端面板供货权将进一步向国内厂商转移。

2014 年-2017 年大尺寸液晶面板产能面积及年增长率 (单位:百万平方米)

目前群创各尺寸面板销售比重

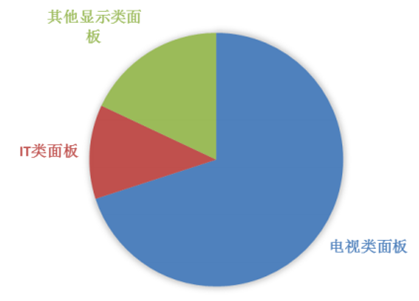

2017 年电视面板的面积将占据显示面积需求的 70%左右,IT 类显示面板占据 18%,可见电视面板仍是决定整个LCD行业供需状况的主要因素。从目前不同高清显示技术的市场份额来看,至少未来 3 年在 4k 领域 LCD 电 视依然是主流。2017 年电视面板面积需求达到 1.43 亿平方公尺,同比 2016 年 增加 8%,主要就是由于电视面板的面积增加,在 2016 年电视面板平均尺寸首次 超过 40 寸,2017 年还将继续增加 1.3 寸。而 2017 年预计增加的产能所提供的 面积同比增长约为 5%,在一季度淡季不淡且夏普断货三星的背景下,2017年的液 晶面板供应增长有限,60 寸以上的大尺寸面板将面临持续缺货。

LCD 电视依然是 4K 领域的主流

2017 年不同领域对液晶面板的应用需求

评论