中国半导体行业如何从芯片到生态整体突围?

突围之路

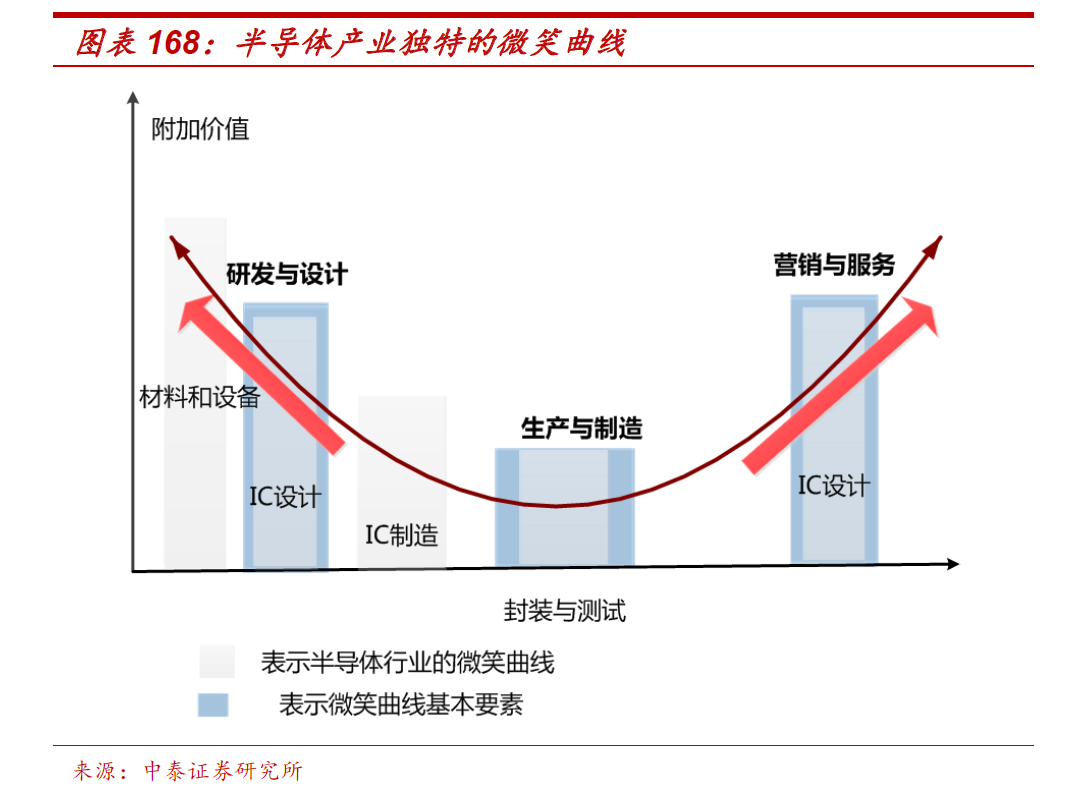

本文引用地址://m.amcfsurvey.com/article/201805/379629.htm从1982年到现在,中国半导体经历了搭框架阶段、商业化初步阶段,目前正处于关键的发展阶段。在半导体产业的各环节,从材料、设备,到设计、制造都有一些领头企业出现,发展程度不一。在芯片设计环节,根据ICInsights2017年全球前十大Fabless排名,国内有两家厂商杀进前十名,分别是海思和紫光集团(展讯+RDA),这两者分别以47.15亿美元和20.50亿美元的收入分居第七位和第10位。海思在手机方面,主要以自家的华为为最重要客户,而紫光(展讯+RDA)都是从低端切入。芯片制造行业差距较大,国内28nm工艺仅在2015年实现量产,且仍以28nm以上为主,而国际上有多家已宣布10nm量产。

在中国靠国家扶持,做一些龙头项目可以先很快树立一些标杆,但芯片行业的生存与成功还是必须要靠出货量,否则根本无法承受在研发、生产、推广方面的巨大投入。芯片的链条之长,从沙子到能被使用的产品,中间的环节太多了。中国半导体突围之路可以先从微笑曲线的两端开始,从对应某个市场的IC芯片的研发与设计开始,如海思和紫光的例子。

找新市场,采用新技术、新模式,用风投资金支持大量公司做尝试,在市场早期占据市场份额,保持技术领先的同时用各种市场销售的手段牢牢占据这个领域。如果凑巧抓住了一个魔鬼市场,100个公司中可以跑出来几个也算成功了。比如现在热火朝天搞的人工智能芯片,国内外大中小公司都在赛跑,从国外的英伟达、谷歌到国内的寒武纪、地平线、阿里达摩院等等,中国公司已成为场内竞争的主力队员。

对成熟市场,从低端入手,做便宜,也是一条路。已成熟的市场,技术发展已经缓慢下来,深入研究市场需求,将芯片上多余的功能砍掉,将成本做下来,可以算作一条捷径。降低成本有很多种方法,举个例子。通常在芯片刚投入市场时,会将很多功能集成,因为需求不确定,做一款芯片要尽量满足所有可能用到的功能。经过一段时间,会发现很多功能没有被使用或者只在较少的情况下才被用到。这时候砍掉这些功能,降低成本是很好的选择。刚开始品质差些,只要功能够用,价格低是杀手锏。国内很多芯片都走得是这条路,想尽办法减成本,争抢市场份额。近年中国MCU企业的增长提速,尤其是在32位MCU市场上涌现出像兆易创新这样的企业,基于ARM Cortex M技术的MCU芯片以更低的价格、更好的性能、本地周到的服务、与国外产品 pin-pin兼容的优势,取得了丰硕的成果。据媒体报道,2016年,兆易创新实现营收14.89亿元,净利1.76亿元,营收同比增长25%、利润增长了12%;MCU芯片实现营收1.97亿元,同比增长55.2%,销量4578万颗,虽然整体体量尚小,但势头良好。

在当前阶段,找到一些垂直领域,有应用场景,对生态系统要求不高,做一些适合这种小众市场的芯片,工艺差一点,价格贵一点,放到系统层面去消化,可以带动芯片行业积累设计经验,验证产品,单点突破后再横向扩展,逐步将量做起来。比如现在的物联网行业,有很多这种市场,智慧城市、楼宇、农业、水务等等。这诸多细分市场在系统的基础层是高度复用的,传感器、物联网终端内置的MCU(微处理器)、传输层的多种低功耗广域网芯片及未来的5G、网关等边缘计算设备用到的中央处理器等等。在对系统级架构有深入了解,能调动产业链各环节力量的基础上扶植一些底层芯片的发展是很好的方式。例如在MCU市场,虽然中国企业与全球领先的MCU企业的产品线先比还是差距很大,如意法半导体有750余款MCU,但面向未来5-10年百亿级,高度细分的物联网设备市场,针对垂直领域的MCU有很大机遇。在很多领域存在刚需但尚无性价比合理的解决方案,例如带室内自定位功能、能联网的智能烟雾探测器等,都有巨大的机会。

无论新市场还是成熟市场,需要构建生态系统,大量合作伙伴支持的主芯片平台是最难突破的。这种市场的操盘手极其重要,要深刻理解市场、洞悉市场变化,熟悉从芯片定义到产品上市的各个环节,调动大量资源,才能最终玩转这个链条。海思与紫光虽然在IC出货量上已有很大突破,但还是在安卓这个大生态中生存,这类市场中国要想从芯片到生态整体突围恐怕还要走很长的路…….

竞争之本与变

半导体行业的生产制造环节靠得是真功夫,又涉及到材料,生产设备等基础性行业的支持,需要认认真真、踏踏实实的苦干才行。在生产制造过程中任何一个微小失误,就可能造成芯片良率不达标,甚至不能使用。在英特尔前CEO安迪·格鲁夫《给经理人的第一课》一书中讨论“生产”包含什么一段,写的话是业内经典:“你必须按预订的时间、可接收的品质以及可能的最低成本,依据顾客的需求制造及运送产品。”这句话细品起来极其深刻,做产品难,做市场接受的产品更难,做市场接受且价格有优势的产品难上加难,还要和时间赛跑,及时把产品送到客户手上,同时还要保证产品质量。这涉及到指挥产品规划、设计、研发,供应链、生产管理,成本、品质管控等诸多部门共同配合,以有限的资源在将产品按时做好。。。

又回到市场销售的角度看,这个行业也还是有些事情可以做得聪明一点的。20 世纪 80 年代末,PC 需求开始爆发,韩国半导体发展迎来春天。 日本称霸全球 DRAM 市场时,下游需求主要为大型机,日本DRAM以高质量和超长寿命周期而牢牢占据这个市场。 而随后 PC 的普及,面向个人计算机的 DRAM 和面向大型机的 DRAM 寿命不同,韩国企业积极调整产品方向,强调性价比,产品价格有竞争力,寿命够用就好,抢占了先机。市场变化带动产品变化,研发及个方面投入要调整,满足客户的最根本需求是制胜之道,竞争之本。

在生态系统层面,早在80年代CPU的指令集架构ISA (Instruction Set Architecture)是软件生态系统的根基已成业内共识。当年英特尔攻打服务器市场时,大量服务器生态是建立在UNIX和C语言基础上,为了确保在Unix 生态下兼容,程序都确保同一套代码可以很方便地在不同厂家的RISC架构CPU之间移植。大家都围绕POSIX标准来编程,避免过分依赖于某个操作系统独有的功能。Intel芯片携Linux(一种开源的UNIX变体)来和RISC架构的工作站竞争,软件应用就纷纷以很小的移植难度,离开了昂贵的专有UNIX工作站,赢得生态系统是英特尔今天在服务器市场有绝对优势的重要一步。

从长远看,半导体厂商对建立于ISA之上的生态系统的掌控力会变弱,而ISA本身,会变得越来越不重要。这是软件技术发展的趋势决定的。Web技术,编译技术尤其是虚拟机,Emulation技术的发展等减少了对指令集架构生态的依赖。微信、支付宝等超级应用建立了强大的生态且与底层隔离,这些技术的发展都有可能改变芯片行业竞争格局,战场在变化,颠覆芯片行业的未必是行业内的人,降维打击也可能正在某处发生。

评论