从晋华DRAM事件出发,了解我国存储芯片产业瓶颈在哪里

03

本文引用地址://m.amcfsurvey.com/article/201811/394614.htm产业链:受制于人

无论是长江存储的NAND Flash还是晋华、长鑫的DRAM,都是IDM项目。分析产业链各环节,无论是设计、EDA软件,还是材料、装备,我们普遍都受制于人。尤其在EDA软件和装备领域,几乎无法避开美国的技术与产品。

1、设计环节

晋华的技术主要来自联电。美光怀疑其前员工盗取公司技术,并交给联电,联电又将技术分享给了晋华,这才导致美光起诉联电和晋华,以及后续一系列事件。但是,晋华的DRAM技术到底是否构成侵权,只有产品问世后才可知。

长江存储主攻NAND闪存芯片。它与美国飞索半导体(Spansion)联合开发了NAND闪存技术,并与中科院微电子所共同研发32层3D NAND Flash芯片技术。从技术角度看,长江存储在自主研发的道路上有一定积累。2018年8月,长江存储对外发布其突破性技术——Xtacking?,该技术可为3D NAND闪存带来前所未有的I/O高性能、更高的存储密度,以及更短的产品上市周期。

无论对于晋华、长江存储还是长鑫,技术来源都是首先要解决的问题,无论技术授权、合作开发,还是自主研发,只有从技术源头掌握关键技术,才能避免被卡脖子。

2、EDA软件

全球EDA软件市场被三巨头——Synopsys(美)、Cadence(美)、Mentor(德)所垄断,国内IC设计公司几乎100%采用国外产品。虽然国内EDA软件开发龙头华大九天近期获得了超过亿元的融资,但和三巨头相比差距巨大,短期内难以追赶。就EDA软件来说,美国轻易就可以通过停止服务等手段,对国内存储芯片厂商甚至集成电路设计企业造成巨大的影响,迫使停止设计研发工作。

3、材料

国产集成电路材料已经占据一定市场份额,并逐步在个别细分领域挤占国际厂商的市场空间。其中,靶材、湿电子化学品、CMP材料等细分领域产品已经取得较大突破。部分产品技术水平达到国际一流水平,本土产线已基本实现大批量供货。电子气体、硅片、掩膜版等产品技术水平达到国际一流水平,本土产线已实现小批量供货。只有光刻胶等产品与国际一流水平还有较大差距。

表1 日、美、德企业在全球集成电路材料市场仍然占主导地位

但是,我们也需要认识到与国外龙头厂商相比的巨大差距,日、美、德企业在全球集成电路材料市场仍然占据主导地位。针对美国未来有可能在材料领域的产品管制,除了加大对国内供应链的扶持,降低材料的对外依赖度外,还可以拓展非美系供应商,毕竟在材料领域,美系厂商的市场份额和对其依赖度还没有那么高,如表1。

4、装备

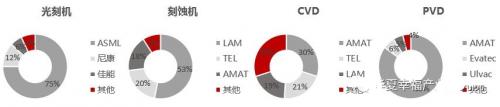

集成电路装备产业具有极高的技术壁垒和市场壁垒,是一个高度垄断的市场。细分市场TOP3市占率超过90%甚至一家独大的现象普遍存在。晶圆制造核心装备光刻机、刻蚀机、CVD和PVD,都呈现寡头垄断局面。如在PVD领域,美国企业应用材料(AMAT)占据85%市场份额。

图6 晶圆制造等关键核心设备仍呈现寡头垄断局面

目前,国内装备在关键领域初步实现了产业链成套布局——曝光Liho、刻蚀ETCH、薄膜CVD、湿法WET、检测、热处理、测试等环节,且部分工艺制程能够满足国内客户的需求。国内厂商有多项产品已经批量出货,其中主要的厂商有北方华创、中微半导体、睿励科学仪器和上海盛美半导体等。

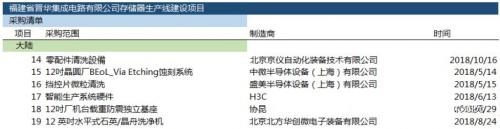

从晋华的装备采购清单看,核心关键装备还是从美、日、韩等国采购,比如刻蚀工艺机台、薄膜沉积工艺机台、膜厚检测机、晶圆边缘检测机、各类缺陷检测机等都需要从美国进口。国产装备采购比例较低,除了中微半导体的刻蚀机,其余集中在低技术壁垒的各类清洗装备。

图7 晋华部分装备采购清单

当下,任何一座晶圆厂的顺利投产,几乎不可能离开美国产的设备。正如上表中所列,应用材料、科磊(KLA-Tencor)等都是晋华重要的供应商。退一步讲,由于装备产品是复杂而精密的系统级产品,即使采购非美供应商装备,其中关键零部件、核心软件及操作系统也有可能是美国企业所供应。因此,可以说在装备领域,国内存储芯片企业或者制造企业最容易被美国卡脖子。

04

全球千亿美金市场:寡头垄断

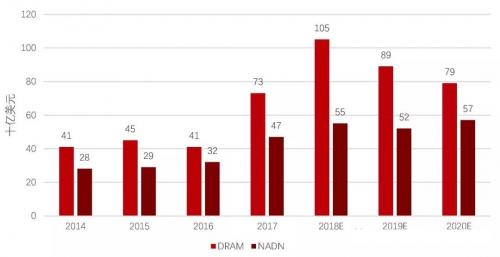

随着全球信息化浪潮汹涌澎湃,存储芯片市场保持了高速增长态势。根据WSTS统计数据,2017年全球存储芯片产业营收达1319亿美元,占半导体产业收入30%左右,过去五年复合增长率高达37%。其中DRAM和NAND市场规模达到730亿和550亿美元,分别占存储芯片市场的56%和40%。

图8 存储产业在半导体产业占比逐步提升

图9 DRAM和NAND市场规模

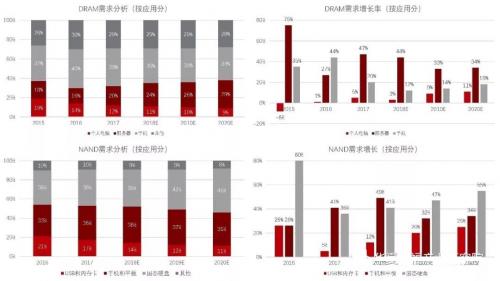

全球存储产业迅速发展的源动力主要来自PC、智能手机、平板、数据中心服务器对存储的需求,以下是DRAM和NAND按应用的需求占比以及变化情况。

图10 DRAM和NAND需求分析与增长情况(按应用分)

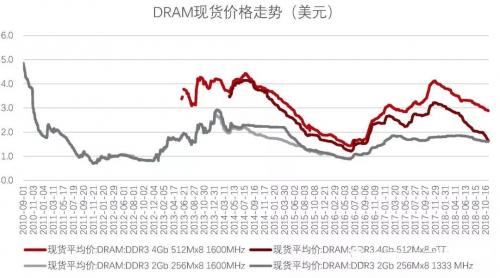

随着智能手机出货量放缓,5G等新应用尚未形成大规模需求,DRAM及NAND产品需求与价格均进入下行通道。WSTS预测,2018-2020年存储产业年复合收入增速将维持在8%上下。

图11 DRAM和NAND现货价格走势

存储芯片产业的竞争格局,历经多年整合,呈现寡头垄断局面。据IDC统计,2018年一季度DRAM实现营业收入232亿美元,三星、SK海力士、美光三家分别拥有46%,27%,23%的市场份额,合计市占率超95%。2018年一季度NAND实现营业收入136亿美元,三星、西部数据/东芝、SK海力士、美光分别拥有42%,29%,13%及12%的市场份额,合计市占率超96%。

评论