新型医疗保障信息系统建设发力,新老厂商各展优势错位竞争

IDC于近日发布了《中国医疗保障信息系统市场份额,2020:建设新型医保信息系统》(IDC #CHC47814021, 2021年9月),本报告研究了中国医疗保障信息系统解决方案(简称“医保系统”)的市场份额,分析了医疗保障信息系统市场的发展趋势和厂商竞争态势,并对领先厂商在2020 年的市场表现给予了分析评价。报告显示,在当前传统医保系统向新型医保系统迁移过程中,传统厂商与新进入厂商正在利用各自优势展,抢占系统需求价值高点,展开错位竞争;而预计未来三年中,随着新型医保系统逐步取代旧系统,错位竞争将逐步转向全面竞争。

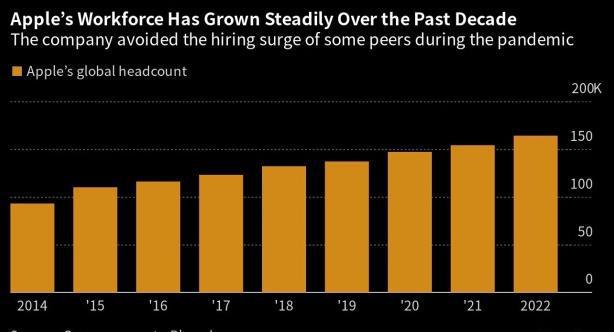

本文引用地址: //m.amcfsurvey.com/article/202110/428633.htmIDC报告显示,2020年中国医疗保障信息系统解决方案(应用软件与服务)为18.8亿元人民币,同比增长72.6%,新增的省级医疗保障信息平台的投资是市场增长的主要动力;预计未来几年中,中国医保系统都将保持较高的增速,其2020–2025年的年复合增长率为25.2%,到2025年市场规模将达到57.8亿元人民币。

中国医保系统包括有两个类别,一类系统即国家医疗保障局成立之前建立的系统,目前系统大多仍处于维护与升级中;另一类系统即国家医疗保障局成立之后开始建设的新型医疗保障信息系统。上述两类系统的背景和特征也决定了有两类系统供应商,一类在国家医疗保障局成立之前即是参与建设医保系统的厂商或称传统厂商,这些厂商也在积极参与新型系统的竞争;另一类厂商则是在新型医保系统建设中迅速切入市场或者迅速扩大市场范围的厂商或称新型厂商。2020年中国医疗保障信息系统的主要厂商市场份额如下图所示:

这两类厂商的发展状况和竞争态势概要如下:

● 传统医保系统厂商:传统厂商一方面积极参与到新建系统的竞争中,同时也在支持市级医保系统开展运维与升级等工作,将传统系统迁移到新型医保系统平台上去,并且在新型医保的核心系统上发力竞争,以期在未来新格局中继续占有优势地位。这类厂商主要包括有东软集团、久远银海、易联众、创智和宇等厂商。

● 新型医保系统厂商:新型厂商或者是该领域的全新厂商,或者原来也有少量传统医疗保障信息系统的建设案例的厂商,这些厂商利用省级医保信息平台招标建设的契机切入到医保系统市场,充分发挥自身在技术与应用系统方面的优势,抢占新技术新应用的价值点,努力拓展医保基金监管、医保增值服务业务等,并努力从一点逐步拓展到全面的医保信息系统建设中。这一类厂商主要有平安医保科技、国新健康、用友网络、卫宁科技等厂商。

目前,上述两类厂商之间的竞争基本上是错位竞争,在传统医保系统具有较大市场份额的厂商通常在新的医疗保障信息平台建设中会以医保经办核心系统为主争夺市场以及占据有利竞争地位;而新型厂商则在大数据分析、集成平台和数据交换平台等市场入手开展基金监管以及医保增值等业务,然后逐步向医保核心系统展开竞争。

未来发展中,上述两类厂商将会从错位竞争逐渐展开全面竞争,在医疗保障核心系统市场中占有优势地位的厂商有机会获得拓展其他几类市场的先机和基础性地位,而在大数据分析、大数据平台以及数据交换系统上获得优势的厂商,则更有利于开发增值类系统的市场开发,进而在三医联动的数字化转型中开发新业态挖掘新价值。

IDC中国 Health Insights行业研究与咨询服务部高级研究经理肖宏亮表示:“中国国家医疗保障局自2018年成立之后,新型的医疗保障信息系统开启建设,吸引了传统医保系统厂商以及大量新型厂商进入这个市场。另外,随着国家医疗保障管理的全面化和创新需求,大数据平台、医保增值业务等系统快速成长,也成为新型厂商切入市场的突破口。当前,传统医保系统厂商与新型厂商之间的竞争基本上错位竞争为主,传统的综合性厂商着力建设医保核心系统,而新兴厂商则从数据平台与增值业务入手,厂商之间既竞争又合作;预计未来三年发展中,尤其是随着市级医保系统的建设及其与省级系统集成与迁移等,错位竞争将逐步转化为全面竞争。市场格局将处于动态变化中,那些既能够抓住医保核心系统,同时在新技术应用支撑的增值业务系统都取得全面发展的厂商将会获得竞争优势。”

评论