中国安防电子产业发展现状与展望

中国安防电子产业处于高速增长期

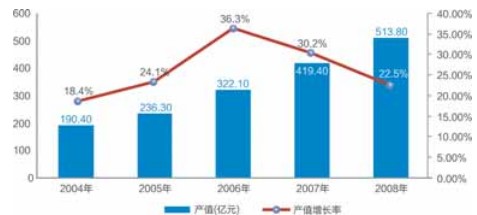

本文引用地址://m.amcfsurvey.com/article/94495.htm巨大的本土需求市场,良好的产业技术基础以及较低的劳动力成本,具有优势的汇率和稳定的政治经济环境,使得中国安防电子产业充满了活力,其规模不断扩大。在2004-2008年间,中国安防电子产业规模年均复合增长率达到28.2%,远高于同期全球的平均发展速度。2006-2007年间,在奥运会安全建设、平安城市以及第二批科技强警工程的带动下,中国安防电子产业进入了快速发展期,出现了一次增长高峰。2008年,虽然全球金融危机对安防电子产品出口和国内企业项目需求方面造成了较大的负面影响,但由于中国安防电子产业发展的驱动力目前主要来自于国内的政府需求和采购,所以依然保持了较快的增长速度。2008年产业规模达到513.8亿元,同比增长22.5%,增长速度较2007年有所回落。

图2 2004-2008年中国中国安防电子产业规模与增长

数据来源:赛迪顾问 2009年1月

与此同时,中国安防电子厂商企业取得了长足的发展,从最初上世纪80年代的国外产品代理,上世纪90年代初简单的组装生产,到本世纪初的技术、研发型企业的出现,目前海康威视、CSST、大华、大立等一批国内厂商进入世界安防50强企业排名,国内安防电子产品生产制造企业走过了一条从无到有,从小到大的道路,逐渐形成一个初具规模的产业群体。

从中国安防电子企业所生产的产品应用领域来看,视频监控类产品的生产企业数量占据了最大比重,达到企业总数53.4%,生产社区防范类产品的企业数量最少,为9.1%,出入控制(包括生物识别)、防盗报警(入侵探测)以及其它类产品的生产厂商数量分别为14.5%、12.9%和10.1%。除此之外,企业多元化经营的趋势逐渐明朗,不少企业生产两类以上的产品,这种企业约占企业总数的4.7%;还有部分企业积极向产业链下游发展,在制造产品的同时开展安防工程业务,此类企业占企业总数的8.3%。

评论