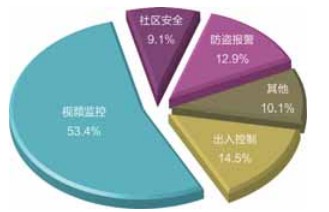

中国安防电子产业发展现状与展望

图3 2008年中国安防电子企业结构

数据来源:赛迪顾问 2009年1月

在快速发展的同时,中国安防电子产业也面临着企业众多,产品同质化严重,研发水平不足,国内企业主要集中在产品制造环节,产品附加值较低,同时大部分产品属于中低端产品的问题。国外品牌也开始调整策略,开始从高端向中低端市场推进,推动产业竞争日趋激烈。激烈的低水平市场竞争和较低的产品附加值使得产品利润率在逐年下滑。

2008年,全球金融危机引起了国内外市场需求的减弱,一些中小型厂商在出口受阻的情况下,为了尽快回笼资金,采取了恶性竞争的方式,虽然原材料价格的下跌减轻了企业原材料成本的压力,2008年安防电子行业平均利润仍出现较大下滑。

区域产业优势业已形成

经过多年的发展,中国已经形成长三角地区、珠三角地区和环渤海地区三大产业集群,中国安防产品生产制造企业在地域上集中于东部沿海和经济发达城市,而且在单一产品领域又高度集中在一个或几个地区,从而形成产业集群优势。

例如浙江形成了DVR(主要集中在杭州)、高速球、矩阵产业优势,分别占全国32%、23%和33%的份额;江苏形成了安防线缆(主要集中在扬州)、高速球(主要集中在常州)、防暴摄像机等产业优势;北京形成了光端机、电子巡更、门禁产业优势,光端机约占全国35%的份额;天津形成了高速球和云台生产制造优势,高速球产能约占全国18%的份额;福建形成了CCTV镜头、楼宇对讲、防盗报警三大产业优势,产能分别占了全国70%、20%和30%的份额;广州形成了楼宇对讲和公共广播产业优势。

评论