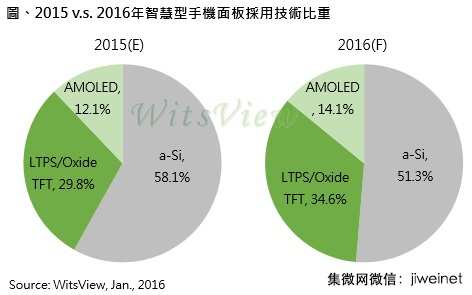

2016 年手机面板 LTPS、AMOLED 占比上升,压缩 a-Si 出货比重

TrendForce 旗下光电事业处 WitsView 最新研究报告显示,2015 年全球智慧型手机面板出货有机会达到18.2 亿片,2016 年上看 19.5 亿片,年成长率 7%。其中以LTPS/ Oxide TFT 规格的智慧型手机面板出货比重将由 2015 年的 29.8% 攀升至 2016 年的 34.6%。同时,受到三星显示器积极外卖AMOLED面板的挹注,AMOLED规格的智慧型手机面板出货比重也有机会由 2015 年的 12.1%,攀升至 2016 年的 14%。

本文引用地址://m.amcfsurvey.com/article/201601/285249.htm

WitsView 资深研究经理范博毓表示,FHD 机种往中阶手机市场扩张的态势确立,加上面板厂积极降价求售,并持续扩充LTPS产能下,预期 2016 年以LTPS技术为主的智慧型手机面板出货将持续增长,同时AMOLED面板也将抢占高阶手机市场的比重,反倒是传统 a-Si 技术为主的手机面板出货比重将持续受到挤压,将对仅有 a-Si 产能的中小尺寸面板厂带来警讯,除了出货动能将受到压抑,亏损压力短期内也将难以改善。

中国手机品牌带动中高阶机种 LTPS 应用需求大增

范 博毓指出,全球 LTPS 产能过去很长一段时间局限在苹果(Apple)的 iPhone 系列上采用,主要供应商包括日本显示器(JDI)、乐金显示器(LGD)与夏普(Sharp),剩余产能才由其他手机厂商应用在高阶机种。但随着手机市场 的竞争越显激烈,中国手机品牌开始崛起,面板厂无不将目光放在中国市场。虽然目前日本显示器(JDI),乐金显示器(LGD)等一线面板厂仍在技术与出货 水准上保有领先优势,但后进者如友达(AUO)、群创(Innolux)、天马(Tianma)与京东方(BOE)依然虎视眈眈,陆续启动产能扩充计画, 并透过更积极的降价策略,试图扩张自家 LTPS 面板的市场规模。

AMOLED 面板带来产品差异化契机

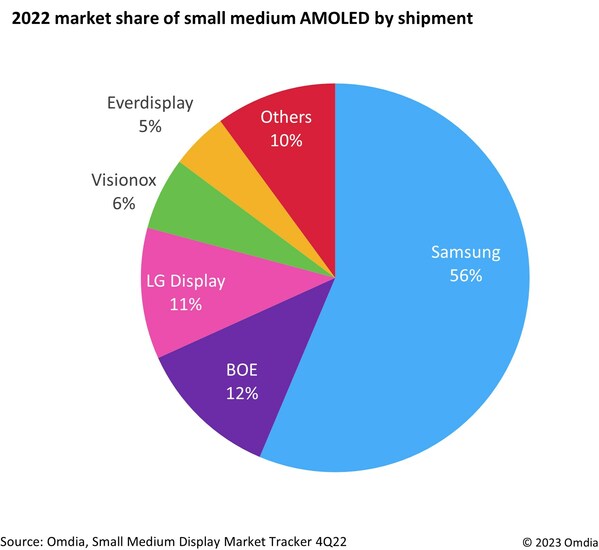

全 球智慧型手机市场在高度竞争下,产品差异化程度已逐渐缩小,提供 AMOLED 面板崛起的机会。范博毓表示,AMOLED 面板特色为轻薄、省电与高色饱和度,更重要的是与传统 LCD 面板截然不同的萤幕体验,恰好让手机品牌厂商有操作产品差异化的空间,因此三星显示器 AMOLED 面板的外卖策略在 2015 年收到成效,陆续打进中国手机品牌厂商的供应链,WitsView 预估 2015 年 AMOLED 面板外卖比重占三星显示器面板出货有望达到 20%。technews

2.有关“iPhone采用有机EL显示屏”的几点考察;

苹果将在iPhone上采用有机EL显示屏。2015年11月底到12月,这一消息让整个显示器行业为之沸腾。虽然现阶段该消息的猜测成分较多,但2017年款iPhone的开发方针也在同一时期内发生转变,2017年以后的终端有足够的可能性采用有机EL显示屏。

苹 果加紧采用有机EL显示屏的原因在于预计2016年以后iPhone的销量增长将放缓。2015年上半年,iPhone6博得用户好评,面板产量居高不 下,而2016年上半年的面板产量有可能会低于上年。在采取投放低价机型等紧急对策的同时,为了保持革新性,苹果还需要调整外观造型及形状尺寸等中长期的 产品战略。

不过,采用有机EL显示屏还面临很多障碍。目前,有源矩阵驱动有机EL显示器(AMOLED)市场基本上由韩国三星显示器垄 断。除了该公司之外,LG显示器、台湾友达光电(AUO)、上海和辉光电(EDO)等企业也在生产这种显示器,但目前的生产规模和客户推广都十分有限。生 产装置、部件及材料的供应链正处于发展阶段,与液晶显示器相比,供应厂商有限,因此构建快速增产体制十分困难。

蒸镀装置及金属掩模的供求吃紧

2016年到2017年,预计三星显示器与LG显示器两大韩国面板厂商将对有机EL面板进行大规模设备投资。因此,估计蒸镀设备等生产装置及金属掩模等工序材料的供求将会吃紧。

关于低分子材料真空蒸镀使用的生产装置,代表性制造商为日本Canon Tokki,SNU Precision及SUNIC System等韩国厂商和日本AKT等企业也涉足了该领域。

虽 然有以上多家厂商涉足,但从体制结构的不同及交货业绩等因素考虑,韩国大型面板企业很可能会以采用Canon Tokki的生产装置为主。据推测,该公司可以制造的生产装置基数与韩国大型面板企业的投资规模相等,Canon Tokki的生产装置接单量已经达到其产能上限。

今后日本面板厂商、大陆和台湾面板厂商要对有机EL显示屏进行量产投资的话,需要等到2018年前后,或者考虑与其他生产装置厂商合作。

金属掩模方面,除了大日本印刷、凸版印刷、日立麦克赛尔等日本企业之外,韩国POONGWON Precision等公司也打算涉足。目前,金属掩模的供应大多以接近于垄断协议的形式进行个性化应对,对于今后打算涉足该领域的后起厂商来说,情况有些不利。

以柔性、可折叠为目标推进开发

而且,如果iPhone要采用柔性有机EL显示屏的话,将会面临很多课题。虽然都称为柔性显示屏,但其产品形态却分为好几种。

产 品形态一般分为以下几种。(1)通过采用薄膜材料,使显示屏不易损坏,同时实现薄型轻量化。(2)采用曲面显示屏来提高外观设计性。(3)采用可折叠 (Foldable)显示屏,提出新的形态方案。其中,技术难度较高的可折叠显示屏不会很快采用,但以三星显示器为代表,面板厂商正以2016年到 2017年达到实用水平为目标,推进可折叠显示屏的开发。

要实现上述产品,必须开发出兼顾弯曲性和硬度的树脂玻璃盖(保护盖)和触摸面 板。而且,还需要具备弯曲耐久性达到20万次以上的面板技术、机构技术等,因此面板厂商及树脂厂商目前正在积极主导和推进相关技术的开发。

评论