自古风口出巨头 英伟达成功背后的经营之道

产品业务篇

本文引用地址://m.amcfsurvey.com/article/201704/358370.htm两类产品、四大市场

自创立至今,英伟达曾推出过包括GPU、CPU、主板芯片组等多种类型的芯片产品。主板芯片组业务由于和英特尔的纠葛已经在2009年彻底停掉。如今,英伟达的芯片产品包括两大类别:GPU和Tegra处理器。

表:英伟达产品类别

这两大类产品、七大系列又分别服务于游戏、专业视觉化、数据中心、汽车四大市场。此外,OEM和专利授权也为公司贡献着一部分营收。

图:FY2013-2016英伟达四大市场营收数据

表:FY 2015-2017英伟达各市场营收数据,注:英伟达财年一般截止当年1月底。

游戏业务产品包括为PC游戏设计的GeForce GTX GPU,SHIELD家族中针对平板和便携设备的移动游戏,为云端游戏设备提供的GRID,以及游戏平台开发服务。

游戏一直是英伟达的主要营收来源,自2015财年Q4以来占比一直保持在50%以上,每年增长率也稳定在30%以上。由于游戏是人类长久刚需,PC仍是目前主流游戏设备,计算能力的提升带动了视频游戏产业在过去十几年间经历了爆发性增长,这种爆发还会持续下去。

专业视觉化产品在设计制造、数字内容创造、企业图像视觉领域发挥着重要作用。该业务以Quadro为核心,通过和独立软件开发商合作,用于提高汽车、媒体、娱乐、油气、以及医疗影像等行业核心环节生产力。随着虚拟现实技术的发展,它所服务的行业已经从游戏拓展到医疗、建筑、产品设计、零售、旅游等众多领域。

自1999年推出以来,专业视觉化业务一直为英伟达贡献着稳定营收。受其他业务增长影响,这块业务近几年占比持续下降,增长率经历了2014和2015年的停滞和下降,去年有了11%的增长。

数据中心产品主要是英伟达的Tesla芯片,它将GPU并行处理用于通用目的计算,大大提高了高性能计算器以及数据中心系统的计算表现,降低了能耗,为航空、生物科学研究、医疗以及流体模拟、能源探测、深度学习、计量金融以及数据分析等领域广泛应用。此外,Tesla GPU以及cuDNN软件已经被广泛用于深度学习,用来处理图像识别、语音识别、语义理解等AI任务。除了Tesla,GRID也服务于数据中心,用于云端图形视觉化运算和处理。

数据中心业务在过去一年实现了145%高速增长,营收占比跃升至12%,充分反映了基于深度学习的人工智能技术在各行各业的快速发展和普及。

汽车业务以Tegra处理器为核心,通过高性能图像处理能力帮助智能汽车实时处理、分析周围图像信息,确保车、人以及环境安全,并通过搜索、导航、媒体软件提高汽车的舒适性、易用性和娱乐性。目前,英伟达的产品已经被用于超过1000万辆汽车中,用来驱动信息娱乐、导航以及驾驶系统视觉化。

为了实现自动驾驶,英伟达还推出了一种端到端的解决方案——包括NVIDIA DIGITS和DRIVE,不仅能用于训练深度神经网络,还可以用来处理车内网络。其中,车内人工智能平台DRIVE PX 2所运行的训练神经网络模型算力已经超过了150台MacBook Pro。

除了汽车,Tegra在智能机器人、无人机以及基于视觉数据的智能终端上都有广泛应用。

汽车业务也在过去三年里,经历了50%-80%的高速增长。随着智能汽车的逐渐普及以及自动驾驶技术的成熟,英伟达的汽车业务将继续保持强劲增长,成为游戏和数据中心业务外,又一有力增长点。

OEM & IP是英伟达的两块传统收入。OEM业务是指英伟达和品牌机厂商合作,推出主要用于笔记本电脑的OEM版显卡。受笔记本电脑市场饱和、销量下滑的影响,OEM营收近几年呈现明显下降,并将持续下去。

IP业务是专利授权收入。从2011年1月起,根据英伟达和英特尔签署为期6年的专利交叉许可协议,英特尔须向英伟达支付合计15亿美元、每年2.64亿美元的专利授权费。不过,这笔收入将在2017年3月到期,到时会对英伟达营收数据造成一定程度的影响。

财务表现良好,运营效率高

2016年,在全球半导体行业1.5%整体增速下,英伟达以38%的增长率成为行业一枝独秀,其竞争对手英特尔、AMD、高通则因PC和智能手机市场萎缩而出现营收下滑或增长停滞。而英伟达的高速增长既非依靠不健康的盲目扩张,又非通过大规模投入换取,包括毛利率、营业成本、人均产能等在内的多项财务和运营指标均表现良好。

毛利率方面,从2014到2017财年,英伟达整体业务毛利率分别为54.9%、55.5%、56.1%、58.8%,不仅实现了逐年增长,而且整体水平比竞争对手AMD高出将近一半(2016年AMD毛利率为31.7%)。

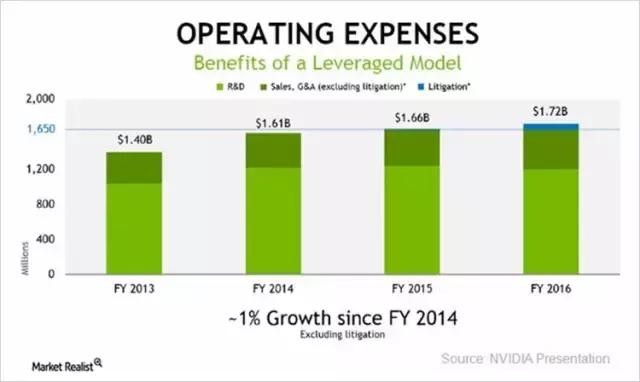

营业成本方面,英伟达在保障营收高速增长的同时,将其研发、市场营销和管理费用连续三年维持在相对稳定的水平,2016财年只因与三星的诉讼费而呈现小幅上涨,使得公司净利空间大大增加。

过去三个财年,英伟达的净利率分别为13.5%、12.3%、24.1%,尤其是2017财年24.1%的净利率,已经赶上了垄断移动市场的高通。

图:英伟达2013-2016财年营业费用构成及变动

评论