存储市场缺货严重 美光是如何谋划的?

美光的成本竞争力策略

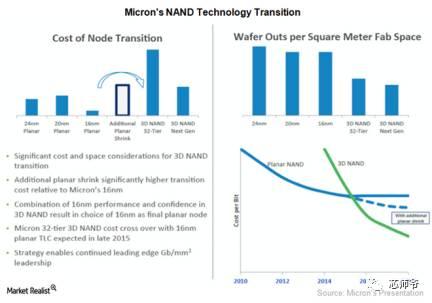

本文引用地址://m.amcfsurvey.com/article/201707/361286.htm技术转型提升成本竞争力

在本系列的前一部分,我们看到,由于存储器的整合和终端市场的多样化,存储行业的总利润多年来一直在增加。美光科技通过转型为先进技术,以更具成本竞争力。

在过去两年(2015~2017年)中,美光公司将其DRAM生产成本通过完全转换为20纳米节点,使得平均年增长率为15.0%~25.0%,并开始量产1X节点。美光仍然在20nm节点上生产其主要DRAM产品,而三星已将其大部分生产转向更高级节点。

在NAND市场,美光公司通过跳过平面NAND的节点缩减并直接跳入32层3D NAND技术,将生产成本平均降低了25.0%~30.0%,这使得美光在NAND市场领先于SK海力士。不过,美光仍然落后于三星,该公司在美国开始大规模生产3D NAND。

美光与同行之间的成本差距

Micron在成本方面落后于竞争对手,因为它在2013~2015年期间进展缓慢。在DRAM部分,该公司收购了日本的Elpida Memory,这将使Micron的注意力和资源转向整合收购公司。因此推出20纳米节点产品很慢。

在NAND部分,美光公司决定不投入时间和金钱进入平面NAND节点收缩。相反,它直接跳入第一代3D NAND技术,以便在这一领域取得领先地位。3D NAND技术帮助美光公司显着降低了生产成本,使其相较于生产平面NAND的同行具有成本优势。这提高了美光在移动闪存和SSD(固态硬盘)市场中的竞争力。

美光通过转型为1Y DRAM节点和64层3D NAND技术,这样可以降低与竞争对手之间的成本差距。这有助于该公司的增长率略高于行业。

虽然成本优势有助于美光公司报告取得更好的收益,但仍然容易受到存储行业周期变化的影响。接下来,我们将了解行业周期如何影响美光。

美光如何应对存储周期变化

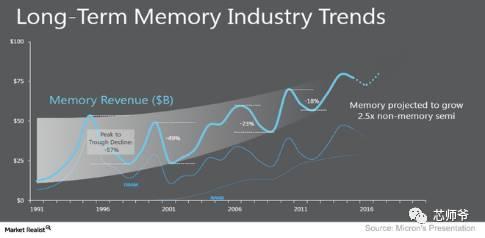

周期变短

随着需求多样化和供应商的整合,存储市场周期越来越有利可图。在最近的技术会议上,美光首席财务官Ernest Maddock谈到了存储周期的不断变化以及“供应纪律”在控制这些周期中的作用。

从上图可以看出,存储周期的持续时间越来越短,这些周期的收入影响力随着每一个新的周期而变小。Maddock表示,由于存储器制造商维持“供应纪律”,上一轮下滑周期仅持续了一年——从2015年下半年到2016年上半年。

控制供应量使存储器厂商在经济衰退中幸存下来

早些年,由于有很多厂商,供应量增长并没有受到纪律的限制,而是采取价格战来抢占市场份额。近年来,行业3强,三星、SK海力士和美光,保持了较为严格的“供应纪律”。

例如,存储行业在2015年和2016年面临DRAM供大于求的局面,这损害了这3位玩家的利润。三星和SK海力士因此在2016下半年停止了DRAM生产,以控制供应,这有助于缩短下行周期,并减少其对存储收入的影响。

Maddock表示,供应纪律不仅可以帮助供应商在上涨期间保持高价格和现金流,还有助于加快经济衰退或中国内存制造业扩张等突发事件的技术转型。

存储需求

虽然存储器制造商可以控制供应,但它们无法控制需求。Maddock在一次会议上解释说,在2015~2016下降周期,在SK Hynix的DRAM工厂发生火灾后,2014年DRAM供应短缺,Micron正忙于整合苹果DRAM供应商Elpida Memory。这些事件在市场上占据了大量的DRAM容量。

为了解决供应短缺问题,供应商在2015年增加了DRAM产量,但是PC的需求却出乎意料地下降。这使业界出现了大量的DRAM库存,但需求有限。

如何促使美光扩大产能?

建设新产能的成本在不断增加,需求环境依然不稳定。谨慎的做法,美光不希望提高生产能力,而公司产量的任何增长可能是由于技术转型。

假设一个情景,如果PC的需求同比增长5.0%,智能手机的增长将会加快,公司将会增加产能。

美光对DRAM需求的看法

DRAM市场行情

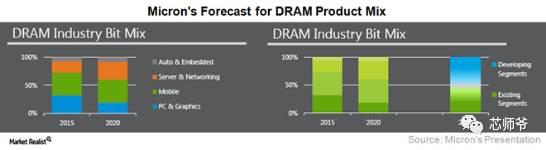

DRAM是占据存储市场50%以上的关键产品。这个市场由3位玩家主导:三星,SK海力士和美光。

DRAM的终端市场可以分为移动和非移动两大类,包括服务器、个人电脑、汽车以及移动以外的任何其他嵌入式设备。DRAM市场呈高度周期性变化,由供需关系控制。

DRAM需求增长动力

美光公司预计,2016~2020年,DRAM需求将以每年20%的复合年增长率增长。这一需求将在很大程度上受到设备数量的增加和每台设备存储容量增加的驱动。

虽然IDC预计智能手机出货量将在2017年同比增长4.2%,但TrendForce估计,智能手机的平均内存量将在2017年同比增长33.0%。

终端市场需求

DRAM需求是行业玩家无法控制的,因为它取决于终端消费者设备的需求。

个人电脑

在2015年的存储行业,PC所需的出货量预计同比下降2.0%,实际同比下降10.4%。即使其他终端市场健康成长,这一意外下滑造成了DRAM供过于求的局面。美光公司已经将重点从PC转移到多元化的移动设备和服务器上,因为预计PC需求将在2020年之前持续下降。英特尔也是这样做的。

在纳斯达克第16届投资者计划大会上,美光首席财务官Ernest Maddock表示,个人电脑占“总需求量可能不到20%”。他表示,PC出货量预计将在2017年增加,但近些年总体保持平稳或下滑。每台PC的所需的存储容量可能会适度增长。

移动、服务器和汽车

在移动设备、服务器和汽车行业的强劲增长方面,DRAM的需求可能在很大程度上受制于设备数量和每个设备的存储容量。服务器出货量预计在2017年增长5.0%,预计每台服务器的内存容量将增长40.0%。这种存储器是GPU制造商,如Nvidia使用的高性能、高吞吐量的DRAM,其可以提高服务器的处理能力。

开发细分市场

随着我们向AI(人工智能)迈进,边缘计算的概念越来越强。安全摄像机不仅捕获图像和视频,还要进行处理和计算。这就需要大量DRAM。然而,人工智能仍处于早期阶段,随着人工智能采用量的增加,增长可能会在2020年到来。

接下来,我们来看看DRAM供应。

评论