激光雷达行业专题报告:百花齐放到量产落地

1、 技术路线百花齐放,排列组合优中选优

激光雷达存在诸多架构形态,各种技术路线排列组合形成化学反应,产业高速发展, 产品百花齐放。当前自动驾驶趋势明确,激光雷达凭借自身测距远、分辨率高、受环 境干扰小等优势,已经成为摄像头、毫米波雷达等探测方式的重要补充,是诸多主机 厂迈向自动驾驶的必须品,产品从概念快速跨越至量产。作为汽车电子行业的新生 事物,无论技术路线,行业玩家均处于早期状态,产业孕育着众多机会和无限可能。激光雷达通过发出激光并接收反射信号来实现对前方物体的探测,在测距方式、激 光波长、收发元器件、光束扫描等每个部分均存在多重技术方案,通过不同的技术方 案的组合,衍生出诸多产品形态,产业百花齐放,百家争鸣。我们希望通过对技术方 案的研究,研判产业发展趋势,给未来的投资提供帮助。

本文引用地址: //m.amcfsurvey.com/article/202203/432439.htm1.1、 测距原理:TOF 主流,FMCW 潜力大

测距方式通常分为两类,TOF(Time of flight,飞行时间测距法)采用直接测量, FMCW(Frequency Modulated Continuous Wave,调频连续波技术)通过相干测量。 激光雷达测距方式可分为 TOF 和 FMCW 两类,TOF 通过直接测量发射激光与回波 信号的时间差,结合光在空气中的传播速度得到目标物体的距离信息。FMCW 首先 对激光光源进行调制(调频/调幅/调相),将激光器发出的激光分为两束,一束作为本 振光,另一束照射到物体上返回后与本振光混频干涉后形成一束新的激光信号,通 过对该信号的测量和一系列的计算可反推出频率差进而实现测距,同时基于光的波 长变化(多普勒效应)可以测算出物体的径向速度。

TOF 简单可靠,技术成熟易于实现,FMCW 性能优前景好但短期技术存在瓶颈难 以量产上车。TOF 测距原理简单,可靠耐用,免去分析光波频率差异的环节,响应 速度快,在工业、消费电子、通信、军工等领域早已广泛应用。尤其在消费电子领域, 华为、LG、Vivo、三星以及苹果均在产品中广泛应用 TOF 传感器以实现距离信息的 探测,目前,TOF 技术和产业仍然不断演进,在激光雷达领域,TOF 仍然是主流的 测距方案。FMCW 测距性能优异,曾被美国宇航局用于帮助飞行器在月球的黑暗面 自动着陆,这种方案优势明显:

(1)信噪比高,测量精度和距离远超 TOF。该方案 中本振光只会与返回的探测信号产生干涉,相当于只接收该频率的回波信息,几乎 不会受到外界其他频率光线干扰,信噪比极高,甚至在直接面向阳光时仍能保持良 好的探测效果;

(2)抗干扰能力强。FMCW 方式下每个激光雷达有自己的编码,即 使未来激光雷达数量激增,也不会出现互相之间信号串扰问题;ToF 激光雷达目前主 要依靠脉冲编码来解决干扰问题,需要在一定时间内对脉冲进行采样,一定程度上 会影响探测速度同时增加算法负担;

(3)发射功率进一步降低,节能并减小对人眼 的伤害。根据激光雷雷达公司 SiLC 数据,FMCW 激光雷达发射平均功率可以比脉 冲 TOF 激光雷达低 1000 倍以上;

(4)更容易芯片化。FMCW 的低功率运行也可以 更容易做到芯片化,将硅基光电子技术和 FMCW 结合可大幅降低生产调试和装配难 度,提升系统的性能、一致性、可靠性并降低成本;

(5)FMCW 可呈现速度信息。 助力自动驾驶算法实现更好的决策。整体而言,FMCW 技术其实在毫米波雷达、光 通信领域应用广泛,但激光雷达场景下对性能提出了更高要求。FMCW 的问题显著: 技术瓶颈限制上车。在激光器、调制器、接收器等的材料、设计、工艺上,以及硅光 芯片的设计和制备上都需要进一步研究和突破。具体而言,

(1)发射端激光器和调制 器研发难度高,可线性调频的窄线宽(线宽可理解为激光色彩的纯度)激光是实现 FMCW 激光雷达相干检测的基础,调频过程中要求激光具有良好的线性度以及较低 的功率起伏,这对激光器和调制器提出了极高要求。据洛微科技描述,FMCW 激光 雷达发出的激光线宽通常在百万分之一纳米级别,而发出激光的功率也应达到一定 的标准以保证探测效果。此外芯片化的调制器、激光器涉及硅光子工艺,目前尚不成 熟,而采用分立器件集成又存在成本、性能等诸多问题的困扰。

(2)接收端亦需要进 行工艺的优化和改良。整体而言,技术瓶颈是限制 FMCW 快速推广的主要原因。

产业持续探索,上车曙光初现,技术和产品进展值得关注。产业对 TOF 和 FMCW 技 术路线仍然不断探索,TOF 领域在发射、接收端的产品性能不断精进以提升探测效 果。FMCW 领域尽管困难重重,仍然不断有产业公司以及投资人前赴后继投入 FMCW 技术路线。龙头公司如英特尔、Aurora、通用 Cruise、光学巨头蔡司等在 2017 年甚至更早就开始布局该领域,并持续加码。而纵观市场上的玩家,选择该路线的公 司创始人通常具有很强的技术背景,多数来自巨头科技公司、通信巨头或学术界转 型,凸显行业较高的技术门槛。

目前,Aeva 已经能够将激光发射/接收/光学元器件等 整合到硅光芯片模组中,形成 FMCW 激光雷达引擎,2022 年 2 月公司推出全球首个 4D 激光雷达 Aeries II,具有相机级分辨率、超远距离、高可靠性、4D 定位、高集成 性的优势,量产级别产品预计在 2023 年年末实现。除 Aeva 外,海外公司如 Mobileye、 Aurora、通用、Analog Photonics、Voyant Photonics、Baraja、Scantinel Photonics、SiLC Technologies 等亦摩拳擦掌,国内主要有洛微科技、光勺科技、擎感光子等也在积极 布局。产业进展值得被紧密关注,如果 FMCW 具备可行的量产条件,有望呈现出较 好的发展势头。

1.2、 扫描方式:技术路线繁多,产业百花齐放,远期有望逐步收敛

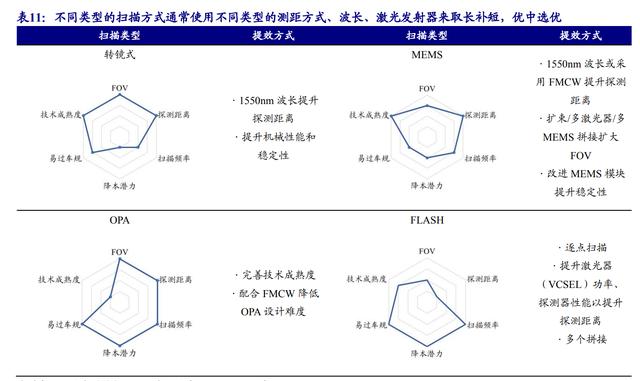

产业百花齐放,远期有望逐步收敛。光束扫描方式按照转动部件的多少,分为机械 式、半固态和纯固态,具体来看目前已经大致形成机械式、半固态的转镜、MEMS、 固态的 OPA、Flash 五大类。此外还有一些其他的小众方式如光谱扫描、微动技术等 亦在持续演进。在车规级、性能更优、体积更小、成本更低的目标下,机械式基本退 出乘用车前装市场,其余技术路线终局尚难确定,未来随着供应链逐渐搭建和完善 以及产品出货量的提升,生产成本将逐步降低,技术路线也将逐步收敛。

1.2.1、 机械式:性能优异,但难以满足车规要求

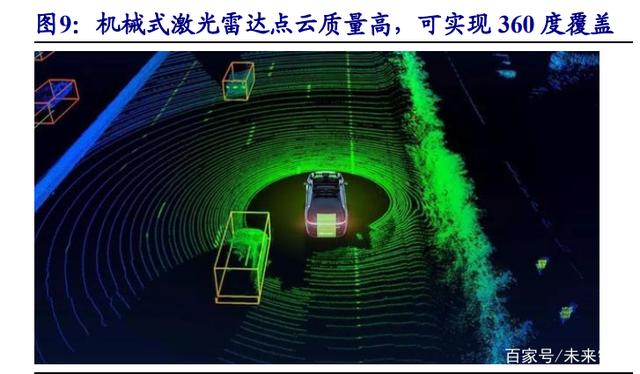

机械式激光雷达性能优秀,但价格、生产效率、过车规上存在困难,目前基本退出 前装量产市场。通过电机带动光机结构整体旋转进而实现对空间水平 360°视场范围 的扫描,测距能力在水平范围内保持一致。该方式是传统激光雷达主要采用的技术 路线,在 Robotaxi、低速 AGV 小车上被广泛应用。

机械式扫描的优势在于:(1)点 云的质量较高,便于算法处理;(2)信噪比高,可实现 360 远距离探测;(3)供应链 和技术成熟。但机械式通过叠加激光发射器和接收器来实现多线扫描,需要将发射 和接收模块进行精密光学对准装配,在主流雷达已经提升至 128 线甚至 256 线的情 况下,成本高,生产效率低,据九章智驾的采访,行业鼻祖 Velodyne64 线产品售价 高达 8 万美元,交货周期超过 2 个月,一个工程师花费一周的时间仅能组装两台。 此外快速旋转的机械部件寿命在数千小时,难以满足车规级要求,因此基本被排除 在乘用车前装量产市场之外。行业中 Velodyne、禾赛科技、法雷奥等老牌激光雷达厂 商的初期产品均采用此方式,但在面向前装量产市场时纷纷转向其他技术路线。

1.2.2、 转镜式:性能尚可,已经率先量产上车

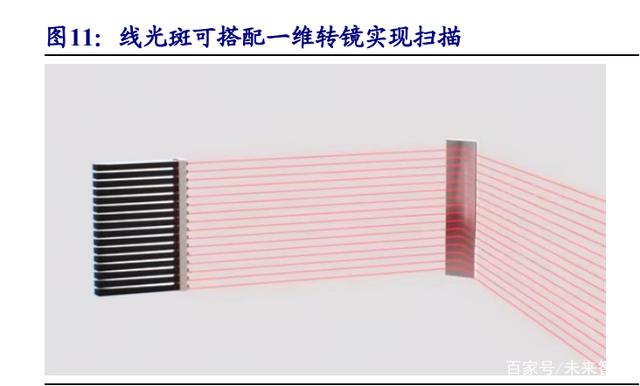

转镜方案是目前已经实现前装量产上车的技术方案,在性能和稳定性上具备优势。 相比机械式的整体旋转,转镜方式使收发模组固定,只转动反射镜以及棱镜进而实 现光束的扫描。根据激光光斑形状的不同,转镜模式也可分为一维转镜和二维转镜, 如果采用点光斑则需要进行二维扫描,通常通过两块转镜实现,厂商如 Luminar、图 达通等采用该路线。而线光斑可通过一维扫描实现探测,搭配一块转镜即可,转动模 块进一步精简,目前华为、禾赛科技、法雷奥等公司采用该种技术路线。转镜方案的 优势在于结构更紧凑,稳定性高,功耗低,安装难度相比机械式显著减小。

早在 2017年 Ibeo 和法雷奥开发的基于转镜架构的 4 线激光雷达 Scala1 即实现量产,成为首 个车规级激光雷达。然而转镜式激光雷达在运行中要求光学转镜实现连续高速旋转, 对于电机、轴承、转镜的配重等提出了较高的要求(电机的稳定性、可靠性、寿命、 磨损)。同时由于仍然存在较大的机械转动部件,扫描频率上限偏低,对恶劣环境的 承受能力以及耐久性有限,也无法通过半导体工艺大批量出货实现降本。因此我们 认为转镜路线是激光雷达上车的“功臣”,仍将在相当长的时间内成为主要的技术路 线,但最终将被固态激光雷达所替代。

1.2.3、 MEMS:性能不俗,即将量产上车

MEMS 方案具备优良的性能,是另外一种目前主机厂众多新车型所采用的技术路线。 MEMS(Micro-Electro-Mechanical System)激光雷达采用高频震动的 MEMS 微振镜 结构反射激光实现激光光束的偏转。该模块将光束扫描所需的微型反射镜、MEMS 驱 动器、MEMS 传感器进行集成于微小的 MEMS 振镜模块,优势显而易见,运动部件 少可靠性提升、体积小、扫描频率快,同时 MEMS 模块可采用半导体工艺规模化生 产进而降低成本。而 MEMS 模式的问题也比较明显,硅基 MEMS 悬臂梁振镜结构 非常脆弱,在耐久性、抗冲击上存在不足,容易失效。

同时由于 MEMS 振镜转角有 限,限制了激光雷达的视场角,需要激光雷达厂商采用光源扩束、多个激光器拼接、 甚至采用多个 MEMS 振镜等特殊的结构来扩大 FOV,产品的结构和光路设计、安装 调试具有一定的难度。目前,市场上 Innoviz、Aeye、速腾聚创、一径科技等公司是 该种技术路线的代表,华为、禾赛科技等公司也在储备相关技术。

MEMS 方案同轴和非同轴(离轴)部署特点不同,厂家根据自身需求个性化考量。 按照收发光路来区分,MEMS 激光雷达可以分为同轴和非同轴两类,同轴方案具有 相同的输入输出光路,收发模块集成于一处,发出的激光触达被测物体后返回并再 次通过 MEMS 振镜被探测器接收,优点在于只接收沿着原光路返回的光信号,因而 有较好的日光抑制性,信噪比高;同时接收器采用单颗 APD 即可,成本可控;如果 采用多个激光收发模组拼接,不同模组之间相对独立,可以同时进行扫描互不干扰。 德国激光雷达公司 Blickfeld、Innoviz 等众多公司均采用该种技术路线。

但同轴方案 中由于微振镜口径大小直接决定接收器能收到多少反射回来的激光能量进而影响探 测效果,所以通常尽可能的将微振镜尺寸做大,而大尺寸的 MEMS 振镜在稳定性、 抗冲击性、震动频率以及成本上表现不佳,除此之外,同轴方案需要精密光学对准, 工艺、成本和生产效率也面临挑战。非同轴方案即收发模块分开部署,返回的激光 不经过 MEMS 振镜直接进入到探测器中,可采用小尺寸 MEMS 振镜,同时光学对 准调试的要求相对较低。如激光雷达厂商 Aeye 采用该种部署方式,将振镜尺寸降低 到 1mm 以下,稳定性大幅提升。但该方案会面临外部环境的光干扰,通常需要阵列 化的 APD 或者 SPAD 来实现好的探测效果,定制化的接收芯片对技术要求高,同时 也可能会产生较高的成本。

MEMS 振镜是核心部件,电磁和静电驱动、一维和二维扫描各有优势。MEMS 扫描 方案中,MEMS 振镜无疑是核心,通过小尺寸的悬臂梁结构,使反射镜悬浮在前后 左右各一对扭杆之间,并以一定的频率振荡从而实现光束扫描。对激光雷达厂商来 说,振镜的尺寸、摆角、以及扫描频率、稳定性以及成本都是需要考量的重要指标。

(1)从驱动方式来看,MEMS 振镜可分为电磁、静电、热以及压电几类。其中电热驱动响应较慢,压电驱动对温度敏感,均不适合用于激光雷达。电磁驱动和静电驱动 目前是市场上主流的驱动方式,其中电磁驱动具有较大的驱动力和驱动位移,由于 需要制作外围线圈,通常尺寸较大,便于提高激光雷达性能,但在严苛环境下可靠性 风险也会增加,同时对温度比较敏感。静电驱动则利用带电导体之间的静电作用实 现驱动,功耗低、速度快、兼容性好,但摆角较小。

(2)从扫描维度来看,与转镜相 同,MEMS 振镜也区分为一维和二维扫描,一维扫描相比二维少了一个自由度,微 振镜的各类性能指标均有明显提升。观察知微传感官网列示的产品,一维转镜产品 的扫描角度通常可以达到 60°,镜面直径可以达到 3mm,而二维转镜产品的扫描角 度仅为快轴 30°,慢轴 24°,且镜面直径为 1mm,当然考虑到线光斑自身的形态, 要满足一维扫描要求,MEMS 振镜的尺寸通常也需要做到更大。无论电磁、静电、 一维、二维,技术路线没有绝对的优劣,激光雷达厂商通常会根据零部件的特性设计 自己的光源数量和光路结构实现扬长避短。

MEMS 供应商海外领先,本土不遑多让,技术不断精进助力 MEMS 方案快速上车。 MEMS 振镜的性能通常会决定 MEMS 激光雷达的性能,因此振镜的技术指标尤为重 要,在这一领域,国内供应商已经逐步赶上海外,产业形成合力不断向前推进。海外公司如滨松、Microvision(被微软收购)、Lemoptix(被英特尔收购)、以色列 Maradin、 美国 Mirrorcle 等,布局早,工艺领先。产品方面,Mirrorcle 公司采用键合的方法, 分别加工驱动器和镜面再进行组装,可以生产半径 7.5mm 的 MEMS 微振镜镜面,定制化开发模式下甚至能生产 9mm 半径的镜面产品。

国内厂商近年亦发展迅速,速腾 聚创投资的苏州希景科技,在 2018 年量产直径达到 5mm 的 MEMS 振镜,采用电磁驱动,快轴/慢轴分别实现 30°/20°的光学转角,业内领先,有力协助速腾MEMS产品的发展。苏州知微感、无锡微奥等亦逐步开发性能优异的产品。此外由于 MEMS 振镜的性能指标和激光雷达本身的设计高度关联,同时价格昂贵,众多厂商开始自 研或者寻找供应商并形成相对紧密的关系来保障供应链,强化自身壁垒,降低成本。 这其中 Innoviz、Blickfeld、禾赛科技、岭纬科技均自研布局 MEMS 微振镜,速腾聚 创则投资设立了苏州希景微机电,该公司依托苏州纳米所的研发优势,产品性能逐步超越对手。亦有公司通过外部采购第三方 MEMS 振镜为自己产品所用。(报告来源:未来智库)

1.2.4、 OPA:性能优稳定性好降本空间大,但技术壁垒高难以量产

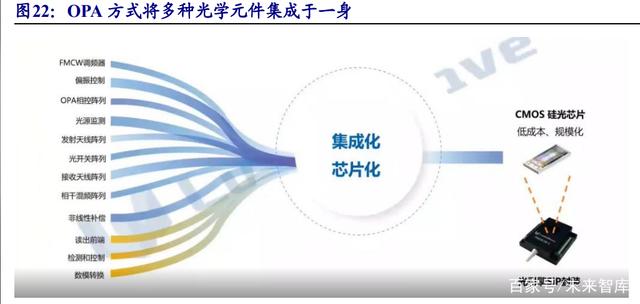

OPA 扫描方式性能优异,易与 FMCW 结合,产业和学术界积极探索,但量产仍有难度。OPA(Optical Phased Array,光学相控阵)扫描方式运用光的相干原理,采用 多个光源组成阵列,每个光源相当于多缝干涉中的狭缝,利用光的干涉形成类似棱 镜的折射效果,通过实时调节阵列中每个单元之间相位差即可控制激光光束的方向 实现扫描。实现光学相控阵的方法有很多,目前以硅基光子集成技术为主。该方案通 常将激光直接输入至光波导芯片,经过分光器构成的功分网络将光束分散到各个移 相器中,利用介质材料的热光/电光(载流子色散)效应对经过每个移相器的光进行调制,再传导至波导光栅形成的天线阵列对外发射。

目前,众多研究机构和公司如加 州大学、MIT、英特尔、根特大学、哥伦比亚大学、中科院半导体研究所、西安光机所、Analog Photonics、Voyant Photonics 等均展开深度研究并取得一定成果。而 OPA 硅光在技术上与 FMCW 具有非常好的共通性,可进行进一步集成。在 2019 年麻省 理工学院和加州大学伯克利分校的一项研究中,采用特殊工艺将硅基 OPA 芯片、相 干检测模块以及 CMOS 驱动电路进行了晶圆级集成,大大减小了激光雷达的体积, 这一方案也被众多激光雷达厂商采用。

光学相控阵扫描方式通常被认为是激光雷达终极目标。该种方案优势显著:(1)纯固态,体积小,易过车规,去掉了所有的机械扫描部件甚至光学元器件;(2)标定简 单,安装校准成本几乎可以忽略不计;(3)扫描频率高,一般可达到 MHz 甚至 GHz 的扫描频率;(4)扫描精度高,可以达到千分之一度量级以上;(5)探测灵活,目前对感兴趣的目标区域可以进行高密度扫描,安全性提高,节约算力;(6)降本潜力大, 可以采用半导体工艺规模化生产,同时结合硅光技术可以很容易和芯片化的收发部件结合,替代复杂的光路、透镜、收发模组等,进一步降低成本。除此之外,据国科光芯董事长刘静伟表述,利用通信领域的多波段分束/合束技术,OPA 方式还可实现多波段同时扫描,进一步提升点云密度和探测效果。

优点之外,该方案的挑战也较为明显:

(1)光学损耗:由于光在从外部光纤/激光器进入到光芯片、在光芯片中传输、以及 照射到光栅上扭转方向垂直向外发射的过程中都会产生较大的损耗。损失掉的光会 转化成热,容易烧损精密的光栅结构。做大光栅天线阵列的过程中,芯片中的总线光 波导能承受的功率亦经受考验,对光芯片材料的选择和结构的设计提出了更高的要 求,目前部分方案采用硅基-氮化硅结合的方式提升芯片的发射功率;

(2)视场角(旁瓣干扰):相控阵芯片发射的光束经过互相干涉后除形成主方向的探 测光束(主瓣)之外,还会形成其他方向的光束(旁瓣),通常情况下,使用 OPA 芯 片探测过程中会将旁瓣遮挡来保证主瓣不受干扰,因此主瓣和旁瓣之间的角度也决 定了该 OPA 激光雷达的视场角。而光学相控阵中的天线阵列(小光源)的密度越高, 旁瓣和主瓣之间的夹角越大,意味着激光雷达的视场角也越大。但天线阵列的密集 分布将伴随着信号串扰、散热、以及移相器的布置等问题,考验开发者的设计和工艺 制造能力;

(3)工艺和集成:硅光芯片技术可以和 CMOS 工艺完全兼容,但仍然需要一些特色 工艺的开发,难度高于传统 CMOS 工艺。而如果想激光器芯片要将电信号转化为光 信号产生激光,和传输光子的光波导通常采用不同的材料。以常见的硅光芯片为例, 如何将三五族材料制作的激光器通过混合集成(采用倒装焊等方式直接放置或者晶 圆键合等方式将预先制作好的三五族半导体激光器与硅基片集成封装)或单片集成 (直接在硅基片上生长三五族材料激光器)的方式集成到硅基片,抑或采用分立的 激光器和光芯片耦合到一起,并保证激光的模场、热场、折射率匹配都具有较高的难度。

目前激光雷达玩家中,LightIC、Quanergy、Analog Photonics、Voyant Photonics、Scantinel Photonics 等均致力于 OPA 路线的开发,国内的洛微科技、力策科技、国科光芯、相 点科技等公司亦在不断突破。但也应看到,曾经被认为是激光雷达之光的 Quanergy, 获得众多投资者和下游客户的追捧,至今产品仍然难以达到规模化量产并达到客户 需求。我们认为 FMCW+OPA 或许是激光雷达的终点,但到达终点仍需假以时日。

1.2.5、 Flash:简单耐用纯固态,改良方案不断涌现,探测距离仍待提升

Flash 激光雷达简单易用,但探测距离限制下适合用于补盲。Flash 路线类似于照相 机,在特定时间发射出覆盖整片探测区域的激光,通过面阵化的接收器完成对周围 深度图像的绘制。该技术路线消除了所有运动部件,容易过车规,且可以采用芯片级 工艺,成本相对较低,此外扫描速度快。缺点在于面光源能量分散,视场角和探测距 离此消彼长,难以实现远距离探测。大陆集团在 2016 年收购激光雷达厂商 ASC 后 发布了全球首款 3D Flash 激光雷达 HFL110,现已量产上车。由于 Flash 激光雷达探 测距离有限,难以满足远距离探测的要求,通常在补盲场景下使用。

Flash 技术不断改进,探测距离有望逐步提升。除去大陆等厂商外,另外一类 Flash 路线厂商如 OUSTER、OPSYS、IBEO 等公司采用逐点/逐行扫描 VCSEL+SPAD 阵列 实现 Flash 方式探测,并通过控制光束形状或激光发射阵列的开关方式等改进,来提 升 VCSEL 的发射功率,同时配以其他技术提升探测距离。如以色列激光雷达公司 Opsys Tech 推出 Micro-Flash 技术,采用可寻址的 VCSEL 阵列,让 VCSEL 以极高 的频率逐个发光,每个发光点发射的激光经过一系列透镜后返回照亮特定的 SPAD 阵 列像素,通过 TOF 方式感知距离,进而实现类似扫描的探测效果。

据 OPSYS 公司 官网显示,目前的产品 SP2.5 可在 10%反射率的情况下实现 150 米的探测距离,分 辨率达到 0.1°*0.1°。模组形式由两个 VCSEL+一个 SPAD 组成,成本低,灵活度 高,可以以任意方式进一步组合形成丰富的解决方案。目前公司已经和韩国 SL 签约 供货协议,并在 2022 年 2 月和华域汽车达成合作协议推进激光雷达技术合作。国内奥比中光控股子公司奥瑞达也采用了类似的方案,采用多节可寻址 VCSEL 和 SPAD 实现低激光功率下的远距离探测。

1.2.6、 其他方案:各类路线天马行空,不乏或头部客户青睐产品

事实上除了以上五种常见的扫描方式之外,玩家们进行了诸多探索,推出了各类天 马行空的技术路径,其中不乏接近量产的方案。

Micro-motion(MMT,微动技术):由 Cepton(赛瞳科技)提出并使用,该方案将接 收端和发射端连接,并保持光学共轭,通过电磁控制收发模块震动,类似车内喇叭震 动的方式,实现光束扫描。该方案没有摩擦、可靠度高、可实现大视场角扫描、功率 低、成本相对可控、体积小,具有较为明显的优势。目前 Cepton 已经获得了通用汽 车下一代自动驾驶辅助系统——Ultra Cruise(超级巡航)的订单,通用汽车的 Ultra Cruise 计划从 2023 年开始部署,目标覆盖 95%以上的驾驶场景。此外公司还和日本 小糸车灯合作,将把激光雷达集成到大灯中。

光谱扫描技术(Spectrum-Scan):由澳大利亚激光雷达公司 Baraja 推出,利用不同 波长的光在介质中折射率的不同,在红外波段快速切换光的波长实现扫描效果。该 方案没有运动部件,成本低廉,更容易适应恶劣的环境。此外公司还采用了随机调制 连续波(RMCW,类似 FMCW)方式测距,计划 2022 年推出样品,2023 年实现量 产的激光雷达产品 Spectrum HD 可在 10%反射率下实现 230 米以上探测距离。2021 年公司和维宁儿达成合作协议,维宁儿将开发、销售和集成 Baraja 的雷达产品来服 务于其汽车市场客户。不过该方案中的多光谱激光器加工难度大成本高,且想实现 大范围视场角具有一定难度。而公司的 CEO 和 CTO 均曾经在全球光通信巨头 Finisar 负责开发多色激光器(用于通信领域波分复用等场景),具有较强的技术背景。

1.3、 激光发射:EEL 凭借高功率密度目前占据主流市场地位

激光发射器影响激光雷达产品的核心性能。激光器的原理是增益介质(工作物质)通 过吸收激励源(泵浦源)的能量而产生光子,通过光学谐振腔的放大形成激光光束。 增益介质和光学谐振腔共同决定了所发出激光的波长。对于激光雷达激光器而言, 性能上希望激光器实现较高的发射功率密度、较低的温升、较小的温漂系数、以及 较高的光束质量等指标,成本上希望本身激光器的加工以及后续的配套都能实现低 成本化。

(1)功率密度:功率密度决定同样尺寸的器件能发出多强的激光。目前供应商均致力于通过多节方案,即将半导体激光器内的多个有源区通过隧道结串联起来,来成 倍提升功率,同时大幅提高器件发光效率。

(2)温漂系数:半导体均存在一定的光热效应,不同温度下,激光器发出激光的波 长会有微小的漂移,漂移的幅度被称为温漂系数。实际应用中,激光雷达前端的滤波 片亦需要将这部分“漂移”的波长范围考虑在内,被迫提升滤波宽度,影响激光雷达 的信噪比。因此激光器厂商们亦致力于通过各种方式降低激光器的温漂系数。

(3)光束质量:即光斑的形状和能量分布,最好是规整圆形以方便测距使用。

(4)光谱宽度:又称为激光线宽,即激光的色彩纯度。激光雷达接收端会用滤波片 将其他波长的光过滤掉,探测激光的线宽越窄意味着抗干扰性越强,信噪比越高。

(5)生产成本:希望结构简单成本低,同时集成容易可批量化生产。

EEL 是目前主流,VCSEL、光纤激光器份额有望提升。目前,激光雷达的激光发射 器通常有三种形式:半导体边发射激光器(EEL)、半导体垂直腔面发射激光器 (VCSEL)、光纤激光器。通常 905nm 波长激光可选择半导体激光器。这其中,EEL 激光器凭借其成熟的产品和供应链体系,极高的功率密度,成为目前主流的激光器 形式。半导体激光器中 VCSEL 除功率密度较 EEL 低外在线宽、温漂系数、光束形 状等指标上均优于 EEL,未来有望逐步实现对 EEL 的替代。成本上,生产成本方面, EEL 激光器由于激光从侧面发射,使用过程中需要进行切割、翻转、镀膜、再切割 的工艺步骤,需要单颗一一贴装,而 VCSEL 发光表面和半导体晶圆平行,易于采用 半导体工艺生产,精度层面由半导体加工设备保障,无需单个激光器单独装调;

配套 成本方面,由于 EEL 发射的光斑为椭圆形,整形难度较高,并且需要分立的光学器 件进行光束整形,依赖产线工人的手工装调,成本高一致性难以保障。而 VCSEL 易 于和面上工艺的硅材料微型透镜整合,成本较低。目前禾赛科技和 Lumentum 合作已 经在 AT128 转镜式远程雷达上搭载了 VCSEL 激光器。未来随着 VCSEL 技术的发 展,我们认为其有望逐步对 EEL 实现替代。

1550nm 光纤激光器有望扩大份额并降价,但整体成本仍将高于 905nm 的半导体激 光器。在 1550nm 波段,需要采用铟镓砷/磷化铟半导体,该材料所制备的半导体激 光器的发光功率无法满足要求,通常采用光纤激光器。光纤激光器由种子源、泵浦 源、以及增益光纤构成,所生产的激光光束质量优异,功率高,但价格也较为高昂。 未来随着 1550nm 波长激光使用范围的进一步扩大出货量提升,光纤激光器的成本将 出现一定程度的下降,但受制于材料本身的成本,1550nm 光纤激光器的价格最终仍 难以降至 905nm 半导体激光器的水平,有望成为高端产品的解决方案。

供应商海外龙头公司领先,国产替代可期。目前市场上海外巨头欧司朗、Lumentum、 II-IV Finisar、Lumibird 等公司凭借领先的产品性能占据主导地位,以温漂系数为例, 欧司朗有望在 2022 年发布温漂系数 0.07nm/℃的 65 瓦 EEL 激光器,超越目前温漂 系数普遍在 0.3nm/℃的产品。而国内公司目前也逐渐赶上,领先的半导体激光器厂 商如长光华芯、睿熙科技、柠檬光子、瑞识科技、瑞波光电子、纵慧芯光亦有丰富的 产品布局。目前长光华芯的五结 940nm 波长 VCSEL 激光芯片,峰值功率已经超过 75w。光纤激光器厂商方面,本土公司表现优异。

海创科技、光库科技、昂纳科技等 具备相关产品量产能力,昂纳科技收购加拿大 ITF 和法国 3SP 公司(前身为阿尔卡 特光电事业部),形成了从光芯片、光器件、1550nm 光源模组的业务布局,2021 年 公司甚至发布了自己的激光雷达整机产品。目前公司的 1550nm 光纤激光器已经开始 量产,激光雷达整机也计划于 2023 年定点。未来随着国产产品性能的提升以及激光 雷达公司降本压力的来临,国产激光器厂商将大有可为。

1.4、 接收元件:SPAD/SiPM 有望替代 APD 成为主流

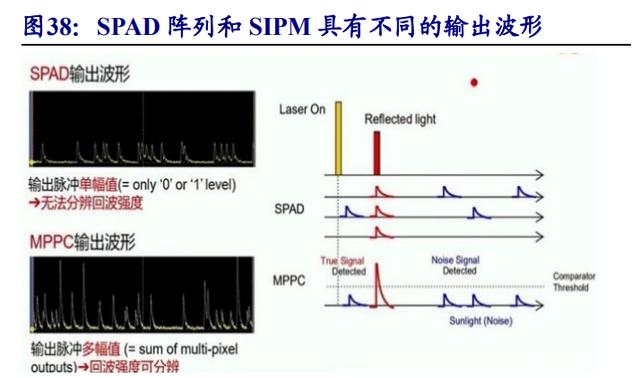

接收元器件同样是决定激光雷达性能的核心零部件之一。探测器的灵敏度、是否能 获得光强信息、价格、接收器的信息处理效率都是厂商需要斟酌的内容。接收元器件 通常有三类,PIN 光电二极管、工作在线性模式下的雪崩二极管(APD)、工作在盖革模式下的雪崩二极管(SPAD,亦称为单光子探测器)。其中 PIN 光电二极管直接 通过半导体光电效应获取光强信息。雪崩光电二极管通过施加高的反向偏置电压, 当光子撞击二极管中材料的过程中产生碰撞电离(雪崩效应),光电二极管即可显示 出内部电流增益效应,进而实现探测效果的放大。

(1)PIN:价格低廉,结构简单,响应速度快,但没有增益,灵敏度有限,部分 1550 波长激光雷达会使用。

(2)APD:输出电流与入射光子数量呈线性关系,相当于一个具有增益的光电二极 管,可以探测光强,但灵敏度稍弱。

(3)SPAD:工作电压在雪崩电压以上,每个入射的光子都会触发雪崩效应,灵敏度 极高,甚至可以探测单个光子,但由于其工作于临界状态,只能识别开关两类信号, 无法获取强度信息,因此通常采用阵列的方式,利用多个传感器感知到光子的机率 来间接获得光强信息。

SPAD 阵列通常可分为两类:一类直接将单独的 SPAD 组成阵列,通过光子出现的频 率来测算光场强度,该种方式灵敏度高,但后端的电路复杂度也略高。另一类则将 SPAD 并联,成为一个单独的模块,进而可以探测到光强信息,称为 SiPM 或 MPPC, 灵敏度略低于 SPAD 阵列但逻辑电路也较 SPAD 阵列简单。在 SiPM 和 SPAD 阵列之 间,厂商通常通过不同的需求来适配不同种类的产品。

905nm 波长下 SPAD 有望逐步替代 APD,定制化成为厂商首选。探测器能探测到的 波长取决于自身使用的材料,硅基通常配合 850nm、905nm、940nm 等波段的激光,而 1550nm 波段的激光则需要铟镓砷等材料探测。硅基材料的晶圆成熟,成本低,而 铟镓砷等材料由于工艺难度、晶圆尺寸和使用场景的限制,成熟度没有硅基高,成本 较高。

(1)在 905nm 波段,SPAD 的工作电压低,可采用低压电路,价格低廉,灵敏度高, 且后端的处理电路相对 APD 更简单,采用阵列化的方式,探测效果逐步可以媲美甚 至超越 APD,随着 SPAD 阵列的规模不断做大,该产品路线已经日益成为玩家们首 选。

(2)在 1550nm 波段,铟磷半导体制备难度高导致铟镓砷 SPAD 产品不成熟,厂商 通常使用线性 APD 或者线性 APD 阵列作为探测元件,成本较高。

接收端老牌玩家优势显著,国产替代逐步推进。在探测器领域,市场上主要玩家有 老牌的滨松、安森美、索尼等,而传统相机生产商佳能等亦跃跃欲试。海外玩家在光 学传感器领域具备深厚的积累,在设计、工艺上具有显著优势,对高像素大面积光学 传感器阵列的生产经验丰富,索尼在 2021 年 CES 展出了名为 IMX459 的 SPAD 激 光雷达传感器,将像素数量推升至 11 万,远超现有产品,此外该产品采用双层电路, 将每个逻辑测距电路与单独的 SPAD 像素链接,传感器可以直接输出深度数据,大 幅提高相应速率。而滨松作为传统激光雷达传感器龙头,无论产品性能还是种类均 有显著优势。

我们预计激光传感器领域,老牌海外长厂商仍将保持领先地位。而国内 公司目前也逐渐赶上,厂商如灵明光子、南京芯视界、阜时科技等已经有成熟化的产 品推出,并开始获取订单。此外由于激光雷达发展的时间较短,市场上成熟的车规级 产品有限,部分激光雷达厂商根据自身的需求定制化生产阵列化、集成化的 APD 和 SPAD 产品,未来一段时间,接收模块无疑仍将是激光雷达厂商高度重视的领域,技 术和产品均将不断迭代。

1.5、 光学元件:最容易国产替代的部分

产品不可或缺,目前已经基本实现国产替代。在激光雷达中,通常需要光学元器件, 激光雷达通常使用半导体激光器,而半导体激光器发射的光束通常需要进行光学整 形、分束等步骤,形成激光雷达所需的光斑,同时在激光的接收端也需要透镜、反射 镜等实现光的收集。而在转镜方案中,转镜本身亦是重要的光学元器件,其质量影响 着整个激光雷达的扫描和探测效果。

此外,由于环境光的光谱较为复杂,通常需要窄 带滤光片将激光雷达所发射波长以外的光过滤掉,以减少激光雷达受到的干扰,提 升信噪比。目前,超窄带滤光片生产要求较高,全球高级精密光学解决方案龙头 Viavi 等产品性能优异,国内永新光学等公司亦有布局。激光光束整形、透镜、以及转镜等 光学元器件,目前国内有较为成熟的供应商,企业如炬光科技、舜宇光学、腾景科技、 蓝特光学、福晶科技、天孚通信、水晶光电等均能提供达到量产需求的产品,并且仍 然在不断导入。(报告来源:未来智库)

1.6、 处理芯片:模拟、计算并存,集成化为最终趋势

激光雷达中模拟、数字芯片并存,未来有望集成到单个 ASIC 或者 SOC 中。信号处 理芯片方面,通常的架构下有模拟芯片和数字芯片(主控芯片)两类。模拟芯片主要 用于收发端,通常发射端每个激光器需要链接一个驱动器实现激光的脉冲式发射和 编码。接收端根据探测器种类不同需要使用不同的芯片,主要负责激光雷达中光电 信号转变、电信号实时处理等功能,包含模拟信号放大器(TIA)、数模转换器、时 间数字转换器等。

最终主控芯片完成光电的处理进而输出点云信号,该过程通常采 用 FPGA 来实现,亦可通过 MCU、DSP 等模块来实现。供应商方面,模拟芯片的主要供应商有 ADI(亚德诺半导体)、TI(德州仪器)等,国内圣邦微电子、矽力杰等 亦具备供货实力。MCU 主流供应商有瑞萨、英飞凌等,DSP 主流供应商包含德州仪 器、亚德诺半导体等。由于激光雷达模拟芯片技术难度相对有限,且厂商之间尚无统 一的设计标准,因此考虑到适用性和降本需求,众多激光雷达厂商开始自研 ASIC 或 SOC 芯片将以上功能集成到单个芯片中。

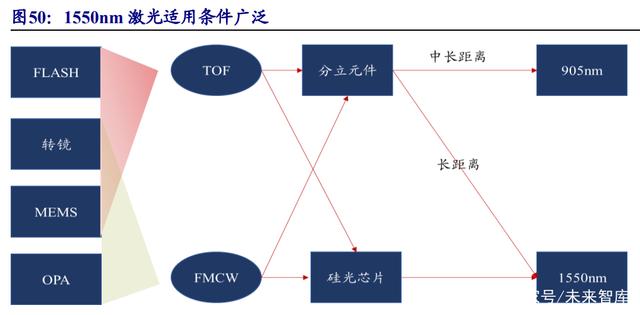

1.7、 扫描波长:905nm 为主,1550nm 潜力大

905nm 简单实惠应用广,1550nm 性能强劲价格高,两者预计将长期共存。选择激光 波长需要考虑到以下几点:功率问题,通常由其对人眼的安全性决定;外界光的干扰 情况;激光器本身的制备难度和成本问题等。目前 905nm 具有成熟的供应链体系和 低廉的成本成为当前激光雷达路线的主流,1550nm 波长具有性能优势发展潜力大。

(1)人眼安全: 905nm 波长的激光接近可见光,可穿透人眼的透明部分直达视网 膜,这期间人眼屈光介质能将入射光束汇聚成极小的光斑,灼伤风险大。而 1550nm 激光在经过人眼角膜等部分就被大量吸收,不会触及视网膜。据高工智能汽车数据, 1550nm 波长的激光在同等人眼安全要求下,可以采用比 905nm 激光雷达高 40 倍以 上的发射功率,进而大幅提升探测距离。图达通、Luminar、Aeye、一径科技等采用 1550nm 方案的公司,旗舰产品探测距离通常在 200 米以上,最远甚至达到 500 米以 上,而采用 905nm 激光方案的产品探测距离通常在 150-200 米以下。

(2)抗干扰性:1550nm 所在的波段太阳辐射强度相对较弱,同等条件下面临的光 干扰较 905nm 更小,可获得更好的探测效果。

(3)硅光芯片适配度:1550nm 激光可在硅基介质中传播,是光通信中最常见的一 种波长,可完美的与硅光产品配合,更容易实现芯片化。

(4)成本和生产效率:1550nm 须采用光纤激光器来提升光束质量和功率(种子源、 泵浦源、掺铒光纤等构成)。相比 905nm 激光器可直接采用半导体激光芯片耦合封装 制备,1550nm 光纤激光器结构复杂。在接收端,1550nm 波段的激光需要采用昂贵 的铟镓砷等材料的探测器。且 1550nm 光纤激光器供应链成熟度仍然不高,产品良率 也仍需提升。导致其整体成本远高于 905nm 激光器,这也是制约 1550nm 激光上车 的主要原因。

2、 玩家致力于打造六边形战士,产业路径逐渐明晰

2.1、 性能、成本、车规要求是激光雷达追求的终极目标

性能、成本、满足车规要求是激光雷达发展的核心要素。核心性能上,探测距离、视 场角、扫描帧率、测量精度、点云规整度都是考量的重要因素。由于激光雷达本身就 是为了弥补摄像头在特定条件下探测效果的不足,因此需要让激光雷达在面对低反 射率、微小的物体(如轮胎、雪糕筒等障碍物)的时候具有较好的探测能力,同时在 探测距离和精度上也要达到远超摄像头的效果。成本方面,大量上车的前提是将成 本做低。这部分分为人工成本和物料成本,取决于厂商的技术路线选择和量产能力 的高低。此外更加重要的指标是车规级的要求,汽车的工作环境恶劣,稳定性要求 高,这也是激光雷达面临的核心挑战之一。

各大厂商权衡利弊以生产出各方面性能都及其优异的“六边形全能战士”。实际情况 中,收发元件、测距方式、扫描方式、激光波长等不同领域的不同技术方案各有优劣, 为了满足前述三大方面的要求,激光雷达最终路线的选择通常是对各种路线本身特 点的取舍和平衡。比如 MEMS 方式最大的瓶颈在于:视场角小以及稳定性难以保证。

厂商们则通过采用多个激光器、激光扩束、甚至多个 MEMS 拼接等方式解决以上问 题,与之相伴,成本也会被推高,但由于 MEMS 振镜可以采用半导体工艺规模化生 产降本,故整体成本仍然可控。再如 OPA 方式目前的瓶颈在于 OPA 芯片性能难以提 升,一个重要的原因是薄弱的光栅芯片难以承受大功率激光的照射。而 FMCW 测距 方式通过发射极小功率的激光即可以满足高精度测距的要求,此外 FMCW 激光调制 技术以及硅光芯片制备技术和 OPA 芯片高度相似,因此通常 OPA 将和 FMCW 以组 合的方式出现在激光雷达方案中。车企致力于打造各方面性能均极其优秀的“六边 形战士”,但实际上哪个技术路线能走出来目前均未可知,观察整车厂定点情况或为 较好的方式。

2.2、 转镜和 MEMS 路线将成为一段时期内的主流,FMCW+OPA 面向 星辰大海有望成为激光雷达的终局

车规、成本、性能综合考虑,中短期内长距离激光雷达将以转镜和 MEMS 路线为主, Flash 激光雷达用于近距离补盲,而远期 FMCW+OPA 或将成为终极方案。产业发展不会一蹴而就,技术路线也不会始终处于发散状态,到某个时点随着产业链的收 敛,技术路线最终会走向统一。就投资而言我们认为应当把握节奏,以量产配套为依 据。当前,OPA+FMCW 尚且遥远,MEMS/转镜产业链和 Flash 产业链已经获得诸多 订单,且技术水平仍然不断精进,有望在一段时间内诞生足够的投资机会,值得积极 关注。

中短期:以当前量产产品以及配套定点来看,转镜产品已经一马当先率先上车,法雷 奥的 Sacla1 和 Scala2 早已分别搭载于奥迪 A8、奔驰 S 级轿车,据太平洋汽车网统 计,Scala 系列激光雷达出货量已经超过 15 万件。龙头激光雷达厂商中,华为、图达 通、禾赛科技、Luminar 等公司均有采用转镜方式的激光雷达,目前已经获取众多定 点。MEMS 由于微振镜扫描速度远高于转镜,同时半导体工艺规模化生产下 MEMS 振镜具有较高的降本潜力,成为后起之秀。据汽车之心描述,采用 MEMS 方案的速 腾聚创已经获得威马、小鹏、广汽等 40 多家车企的定点,产品将于 2022 年开始量 产。

此外 MEMS 厂商一径科技凭借 1550nm 激光+MEMS 的技术路线,可实现超远 距离测距,目前亦呈现较好的发展态势,获得英特尔、小鹏、百度、国汽智联等资方 青睐,并获得元戎启行等公司定点。Flash 激光雷达由于易过车规、技术成熟、价格 低廉,则适合作为补盲产品搭配远距离激光雷达使用,目前大陆集团可自行生产 3D Flash 激光雷达 HF110,同时投资 MEMS 激光雷达厂商 Aeye 形成远近一体解决方案 能力。

远期:OPA+FMCW 的方式由于其采用整体芯片化的生产模式,收发、扫描甚至计算 模块都可集成至单个硅光芯片上,纯固态可以满足车规级要求,芯片化生产可以大 幅降低成本,同时在性能上将突破现有固态、半固态激光雷达的极限,在探测距离、 抗干扰、扫描帧率上有质的飞跃,甚至可以实现同时追踪百个目标等功能,产业学术 界共同发力下,我们认为或将成为激光雷达的终局。

2.3、 1550 解决激光雷达距离恐惧症,有关供应商有望迎机会

目前激光雷达以 905nm 为主,未来 1550nm 激光雷达份额有望扩大。1550nm 波长 的激光有几大明显的优势:

(1)探测距离远。激光雷达探测距离的提升无非采用三 种方式:提升激光器发射功率、提升探测器灵敏度、采用 FMCW 方式替换 TOF。由 于 905nm 受制于人眼安全限制,发射功率有限,而部分情况下其该波长下返回的激 光会被背景光淹没,除非大幅提升探测器灵敏度,否则很难进一步提升探测距离,而 采用 1550nm 波长激光提升发射功率是最有效的方案之一;

(2)FMCW 测距方式下 1550nm 波段激光解决方案更成熟。光通信领域已经使用 1550nm 激光多年,收发、调制等零部件供应链成熟。

(3)1550nm 激光可以在硅波导中传播,便于硅光芯片集 成。无论 FMCW 还是 TOF 未来都将走向硅光集成,通常情况下 1550nm 更适合于在 硅光领域使用。而目前制约 1550nm 波长激光的主要因素在于激光器结构复杂、价格 高,未来规模有效扩大后有望逐步下降,该领域国产供应商繁多,有望带来较大的投 资机会。

评论