中国半导体去库存调查:有商户花费千万元囤货,百万元卖掉

走进中国华强北集成电路店铺较为集中的几座大楼,此起彼伏响起的是 QQ 消息的提醒音,还有撕胶带、封箱的嘈杂声。

本文引用地址://m.amcfsurvey.com/article/202308/449613.htm这些声音不断,像极了买卖交易繁荣的景象,但多名店主表示,今年以来集成电路产品出货情况都不太好。

据《科创板日报》报道,一家主做国产芯片商户的工作人员表示,今年以来,无论是终端客户的需求,还是同行卖家的需求,都有所下降,店铺里主做的料号普遍价格都有所降低。「这个楼再往里走一点,有不少商铺都关门了。」该工作人员说。

另有主做国际大厂芯片商户人士表示,他们大约从去年 12 月末开始,生意就开始下滑,「全系列的生意不好做。」

诸多市场信号显示,半导体行业仍未回暖。尽管今年半导体企业纷纷表示去库存显现成效,但真实需求仍有待恢复。

分销商:囤还是不囤?

华强北有多家商铺明晃晃打出「收库存」的招牌。比如有档口竖着醒目的红底白字牌子,写着收存储芯片。过去半年,内存芯片价格持续探底,跌至历史低点。

「收库存的人多,说明从代理到终端用户、乃至原厂的库存太高,而需求不足。」一位芯片分销商从业人员表示,电子产品是周期性较强的产业,产品保质期比较长,所以收呆料的成本比较低,现在价格低,低吸高抛也是常规操作。

不过,当前行业需求少、供给多,部分品类产品价格仍在下滑,如果分销商对市场的判断不准,囤货就成为一项高风险活动。一家华强北电子元器件商户说,有商户此前花人民币千万元囤货,到今年竟以百万元价格出掉了。

「以国内大型渠道商来看,现在反而囤货的少,都是在着急出货,滚动备货以提高流动性。」该分销商人士说,景气回暖没预想中那么快。

真实需求仍有待恢复

一名晶圆厂从业者表示,从今年芯片厂订单情况来看,即便是周期调整较早的产品品类,行情有所回暖,但需求还是没有有效恢复,持续性有待观察。其他如 CIS、PMIC、MCU 等产品的库存都很高,需求不太好。就连汽车电子这样印象中的高增长产业,过去的市场表现也让行业分析人士略感失望。

「从目前情况来看,库存还在消化过程中,没有之前预期的乐观。」IDC 亚太区研究总监郭俊丽表示,目前预期是到第三季度结束会达到正常库存的水平,但也有人认为,到第四季度甚至是 2024 年第一季度,整个行业仍然处于消化库存阶段。

郭俊丽坦言,一开始对半导体去库存情况较乐观,但随着行业情况变化,预测数据也在不断修正,「包括像汽车芯片之前我们比较看好,但现在看到一些汽车厂商也在砍单,或者说也是在观望中,所以说这个周期比我们想象中的反弹速度要更缓和。」

行业复苏迹象显现

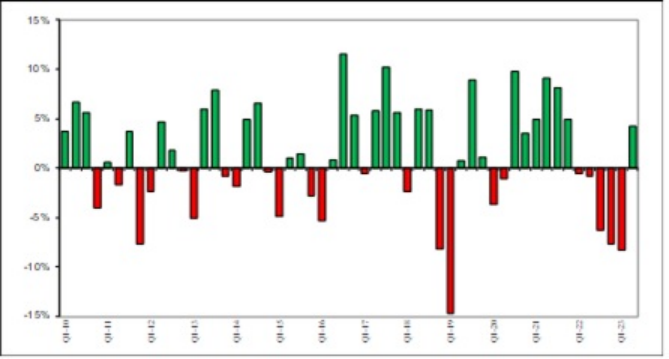

WSTS 8 月份的蓝皮书显示,2023 年第二季度销售额强劲反弹,与第一季度相比增长 4.2%,预示着经济衰退的结束,并为陷入困境的芯片行业带来了好消息。

然而,真正的好消息是,经济衰退比先前预期的提前了一个季度触底。这一增长仅为第二季度 2440 亿美元的销售额增加了 110 亿美元,但这足以将第二季度的增长从原来的负 5.0% 变为正 4.2 %。年初数字的微小变化会对季度增长率产生巨大影响,从而对最终的同比数字产生巨大影响。

市场好转是由亚洲/太平洋地区的巨大变化推动的,环比增长 5.4%,其次是美国(增长 3.5%),日本(增长 2.1%)和欧洲(增长 1.8%)。按同比增长率计算,2023 年第二季度与去年第二季度相比下降了 17.3%,其中亚太地区下降了 22.6 %,美国下降了 17.9,日本下降了 3.5%,欧洲是唯一一个同比增长的地区,同比增长 7.6。

近期市场前景开始看起来更加强劲,这得益于库存消耗的积极影响,全球经济(尤其是美国)的弹性强于预期,以及新兴人工智能市场看似强劲的需求推动。展望今年下半年,整体行业共识是:承认 2023 全年可能出现两位数的下降。

2022 年 5 月,当我们首次发布 2023 年两位数的下降预测时,Future Horizons 显得与众不同,同样,当我们在 2023 年 1 月的行业更新网络研讨会上坚持这一数字时,所有其它数字都预测会出现非常温和的衰退,然后在 2024 年出现急剧的 V 型反弹。

强于预期的第二季度业绩现在将推动我们对 2023 年的预测超越 2023 年 1 月预测情景的牛市结束,但我们的长期担忧,即仍然不确定的经济前景和超额资本支出,尚未显示出减弱的迹象。

产能过剩是半导体行业的头号敌人,抑制了平均售价,并使该行业陷入低美元价值增长。经济放缓将使任何复苏扼杀在萌芽状态。

评论