十大半导体设备和材料厂商比拼:市场低迷,方显英雄本色

半导体制造是一门非常精确的科学,芯片生产商需要好的设备和工具。由于这是一项非常复杂的工作,因此只能由少数非常专业的供应商来实现。这给了半导体设备和材料供应商很大的定价权和强大的经济护城河,台积电等公司将坚持使用现有的供应商,否则将面临运营中断的风险。

本文引用地址://m.amcfsurvey.com/article/202308/449778.htm它们还将营收投入研发和更多的内部专业知识,这反过来又保证任何潜在的新竞争对手将难以实现相同的技术成果。

随着半导体成为战略资产,投资设备供应商是有意义的,因为他们将从晶圆厂(中芯国际、台积电、英特尔等)的建设中受益。

ASML

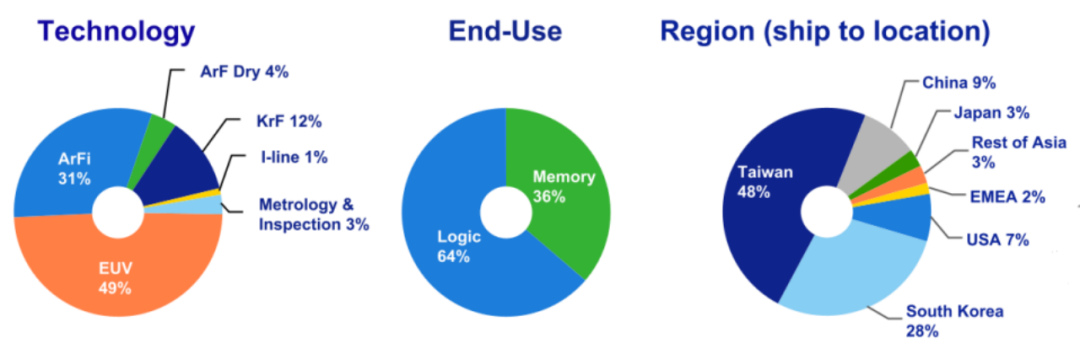

作为全球市值最大的半导体设备供应商,ASML 也是该领域的领导者,对 EUV 光刻(Extreme UltraViolet)这一关键技术拥有准垄断地位。

光刻是将处理器的「节点」雕刻在硅晶圆上,从而变成计算机芯片的方法。芯片越先进,节点越小,光刻工艺越复杂。节点的不断小型化和光刻技术的改进使得计算机年复一年变得更加强大。

EUV 允许超小型节点,最高可达 7 nm,甚至 5 nm 和 3 nm。这些先进制程节点级别通常被认为是人工智能、机器学习、5G、AR/VR 和高级云服务等应用程序的必备条件。

EUV 目前处于中美紧张局势和贸易战的中心。2022 年夏天,美国禁止向中国大陆出口 EUV 设备。ASML 是一家非常著名的芯片设备制造商,美国施加压力限制向其主要竞争对手出口该技术,这一地位得到了提升。因此,ASML 是所有寻求制造最先进芯片的制造商的重要供应商。

ASML 一半以上的收入来自 EUV 技术,其大部分销售都销往中国台湾和韩国,考虑到这两个芯片制造领域的领导者也就不足为奇了。

自 2010 年以来,由于利润率、收入的增长以及芯片需求的整体增长,该公司每股收益的复合年增长率为 18%。

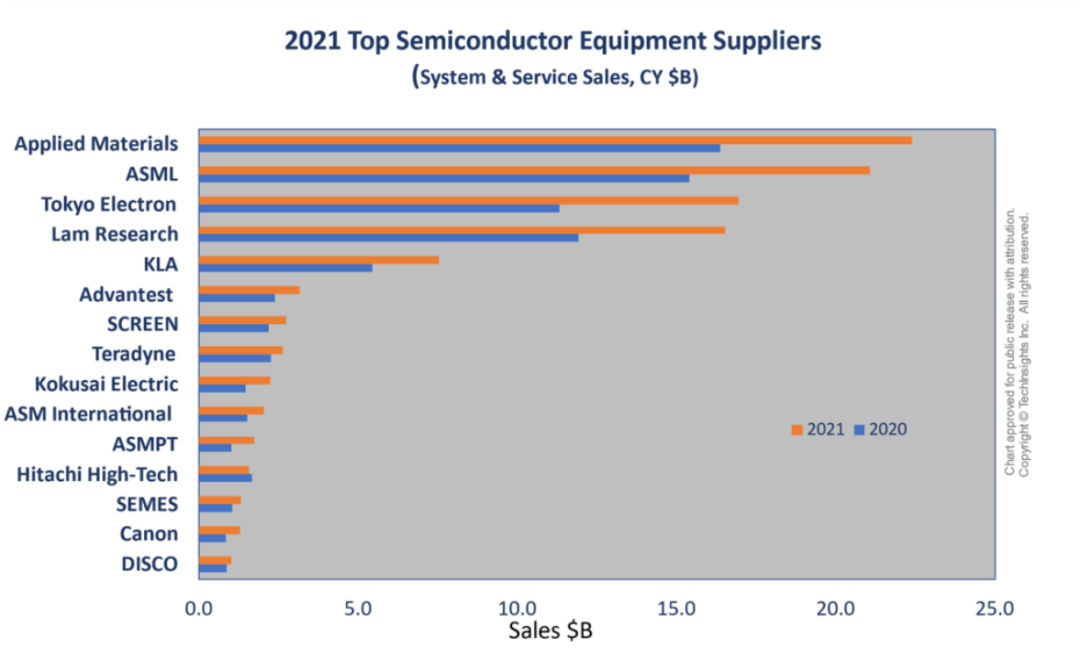

应用材料(AMAT)

ASML 专注于光刻技术,而应用材料公司则提供多种支持半导体制造的产品。对于非工程师来说,大多数内容很难完全理解,例如「金属和氧化物阻挡膜」、「色移和全息膜」或「室内图案金属层」。

这使其成为「几乎所有制造微芯片的公司」的核心供应商。这也使得它的商业模式非常稳定,超过 60% 的收入来自定制化产品,如设备自动续订、维护服务、耗材销售等……这些合同平均持续 2.6 年,并且在 90% 以上的情况下续签。

这使得该公司在 2022 年底连续 15 个季度实现同比增长。

泛林(LAM Research)

实际的计算机芯片生产出来后,需要进行「封装」。它允许芯片与其它组件的连接,并保护其免受损坏。

另一个关键的半导体元件是存储器,它可以存储芯片计算的数据。

存储器和封装都是泛林研究的核心业务。

该公司四分之一的收入来自中国大陆,一半以上来自韩国、日本和中国台湾。

与芯片相比,存储器往往是一个高度波动的市场,价格可能每季度波动超过 34%,就像 2022 年第四季度那样。这可能会使 LAM Research 股票在短期内同样波动。

从长远来看,该公司的存储器业务随着全球对计算能力的需求而稳步增长,其封装解决方案用于大多数制造的芯片中,无论这些芯片是用于汽车、洗碗机,还是用于高性能数据中心训练人工智能。

因此,这可以使 LAM Research 成为整个半导体行业的另一个良好代表,比大多数公司更深入地了解中国市场。

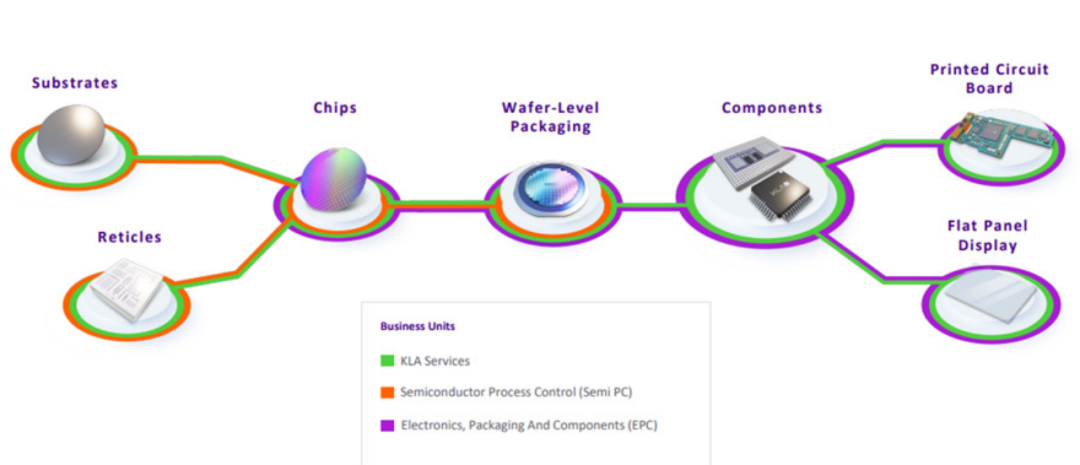

KLA

在生产芯片和其它半导体产品时,拥有尽可能高的质量至关重要,其中一个指标是良率,代表每个硅晶圆可以制造多少个功能芯片。

KLA 产品可以准确测量制造过程的每个步骤、检测任何问题并提供解决方案。

这使得 KLA 成为半导体生产商保持低成本和生产效率的重要合作伙伴。

KLA 收入与中国大陆 (30%) 和整个亚洲高度相关,尤其是中国台湾 (21%) 和韩国 (18%)。

该公司的自由现金流稳步增长,自 2019 年以来几乎增加了两倍,自 2006 年以来,股息复合年增长率也达到了 15%。

由于 KLA 机器通常是在创建新的半导体代工生产线时购买的,因此该公司对该行业的资本支出周期特别敏感。疫情期间芯片短缺后,需求疲软,短期存在一定的价格压力,导致芯片厂商短期内新建工厂的计划减少。

从长远来看,该计划是在亚洲以外开设代工厂,特别是在美国和欧洲投资数百亿美元的芯片工厂。

只要中美冲突不升级至失控,KLA 就可能成为额外晶圆厂产能建设的主要受益者之一。

东京电子(TEL)

与业内其它设备供应商类似,东京电子在制造过程的几个具体步骤中建立了强大的影响力。最值得注意的是,它几乎控制了 EUV 光刻「镀膜机」市场的 100%。这使得该细分市场与台积电和其它顶级芯片制造商推动在 7 nm 或更小的节点上使用 EUV 直接相关。

该公司拥有全球最大的半导体制造设备累计安装基地,已安装机器 88,000 台。

该公司还高度依赖中国市场,预计 2024 年第一季度将占其销售额的 39.3%,其余大部分销售额在亚洲完成。

泰瑞达

半导体芯片制造完成后,需要对其进行测试,以确保芯片或内存条实际上能够按预期运行。泰瑞达提供执行这些测试的设备。世界上超过一半的半导体是使用泰瑞达机器进行测试的。

尽管半导体占泰瑞达收入的大部分,但泰瑞达的业务已超越芯片制造行业,进入汽车、机器人和电信(无线天线、WiFi 等)领域。该公司预计机器人技术将成为未来几年强劲的增长动力,到 2026 年其占总销售额的比例将从目前的 13% 增长到 19%。

该公司的低股息率并不能反映股东的回报,股东的大部分回报都是以股票回购的形式。

由于其在测试市场的主导地位,泰瑞达的半导体活动预计将跟随整个行业的增长,但它对其他行业的投资使其能够实现更强劲的增长,依靠不断扩大的电信和机器人市场,无人机和电动汽车是另一个潜在的利润中心。

Entegris

Entegris 是一家为半导体、生命科学和多种行业提供高纯度特种化学品的生产商。

与前几代芯片相比,更先进的芯片需要更多的材料和化学品,并且对杂质的耐受性较差,这意味着 Entegris 不仅受益于不断增长的芯片和半导体生产,还受益于对每个产品生产不断增长的需求。

来自半导体的收入大致占该公司总营收的一半。

该公司有着通过收购实现增长的历史,使其成为连续收购者,并将广泛的专业技术整合到一家公司中,这对双方都有利,因为被收购的公司可以进入 Entegris 的销售网络,并通过将其技术或制造能力与 Entegris 的其它分支机构合并来发现新的机会。

由于涉及多个行业,包括生命科学和航空航天等高增长行业,Entegris 比大多数半导体生产商供应商具有更大的增长潜力。由于在收购和整合其他公司到 Entegris 方面有着出色的记录,该公司还有潜力扩展到新的领域。

Photronics

Photronics 生产光掩模,这是半导体行业的重要组成部分,它们在光刻过程中用于指导雕刻和图案,将硅晶片变成芯片。光掩模还用于生产平板显示器,用于电视、智能手机等的屏幕……

2023 年第二季度,半导体应用为光电技术带来了 1.67 亿美元的收入,平板显示器为 6200 万美元。

光掩模市场预计将缓慢增长,到 2026 年复合年增长率为 2.5%。部分原因是更先进的芯片不一定需要更多的光掩模,同时提供更多的计算能力。

SPEL

Spel 是领先的半导体组装和测试提供商,该公司 60% 的股份由总部位于新加坡的私营公司 Natronix 持有。

印度一直将发展半导体产业作为国民经济发展的大事,并给予了很多政治关注。在此之前,美光科技和富士康有意在印度建设芯片制造工厂,以及推动国家龙头企业在国内生产芯片,引起了广泛关注。

随着印度经济不断增长,希望攀登供应链并发展其产业,SPEL 可能是利用全球化发展的好机会。

Aehr Test Systems

Aehr 是一家专门生产碳化硅的半导体公司,更准确地说,该公司正在生产用于碳化硅晶圆测试的设备,这使其不仅涉足电动汽车领域,而且还涉足智能手机、计算机芯片和光子/电信领域。

碳化硅 是一种用于高能电力系统的硅化合物。它们特别允许电动汽车快速充电所需的非常高的功率负载。

这使得 Aehr 成为一家非常利基的技术公司,也是供应链的重要组成部分。

Aehr 还积极开发新市场,特别是氮化镓预烧市场,用于光伏逆变器等高功率应用。

这为 Aehr 提供了非常多元化的客户群,包括台积电、德州仪器、希捷和博世。

通过在电动汽车供应链(碳化硅电力电子)的另一个利基市场中占据一个小而重要的利基市场(碳化硅测试),无论最新的电池技术、车型如何,Aehr 都能够从电动汽车产量的增长中受益。或充电插头标准的变化。

评论