2023上半年中国企业级存储市场排名出炉

2023 年 9 月 28 日,IDC 发布《2023 上半年中国企业级存储市场跟踪报告》。2023 年上半年中国企业级存储市场趋于平稳,厂商销售额同比增长 0.7% 至 26 亿美元(181.55 亿人民币),出货量容量达到 10.1EB。总体来看,2023 上半年的增长低于预测。

本文引用地址://m.amcfsurvey.com/article/202310/451393.htm多样化产品和个性化应用场景是中国企业级存储系统市场增长的主要动力。软件定义存储(SDS)市场同比增长 8.4%,市场份额上升至 24.8%。备份一体机(PBBA)市场受政府、金融及其他行业推动,同比增长 37.8%。超融合(HCI)市场同比下降 5.2%,但仍然保持约 20.7% 的市场份额,IDC 对其下半年恢复增长保持乐观。在传统企业级存储(TESS)中,全闪存(AFA)市场同比下降 5.1%,但仍然保持 36.0% 左右的市场份额。

越来越多的中国厂商开始关注高端全闪产品,推出越来越多的端到端 NVMe 全闪存储,以满足业务场景对高性能和 IOPS 的需求。IDC 预测,2023 年中国全闪存储市场将保持 2.6% 以上的增速。

全球经济周期性波动给 IT 行业未来发展带来了不确定性,在企业数字化过程中出现了两极分化,一些企业按下数字化暂停键并推迟对其的投资,另一些企业则坚定地投资数字化并使用数字工具来应对宏观环境中的不确定性。政府、金融和医疗等核心行业数据项目被推迟甚至取消,行业增长放缓。交通运输和专业服务业有增长亮点。

在这种环境下,美国存储产品供应商和销售商在 2023 上半年仍占有全球约 39.3% 的市场份额,中国厂商的市场份额已增长至 17.4%,成为全球第二大数据存储主要经济体。总的来说,由于持续的业务数字化发展依赖于数据,存储系统市场比其他一些 IT 部门更能抵御经济周期性波动的负面影响。IDC 预测,中国企业级存储市场预计在 2023 年以 2.0% 左右的增速稳健增长,并会在未来五年保持 4.2% 的复合年增长率实现健康的市场增长。

中国企业级存储市场格局,2022 年上半年和 2023 年上半年收入(百万美元):

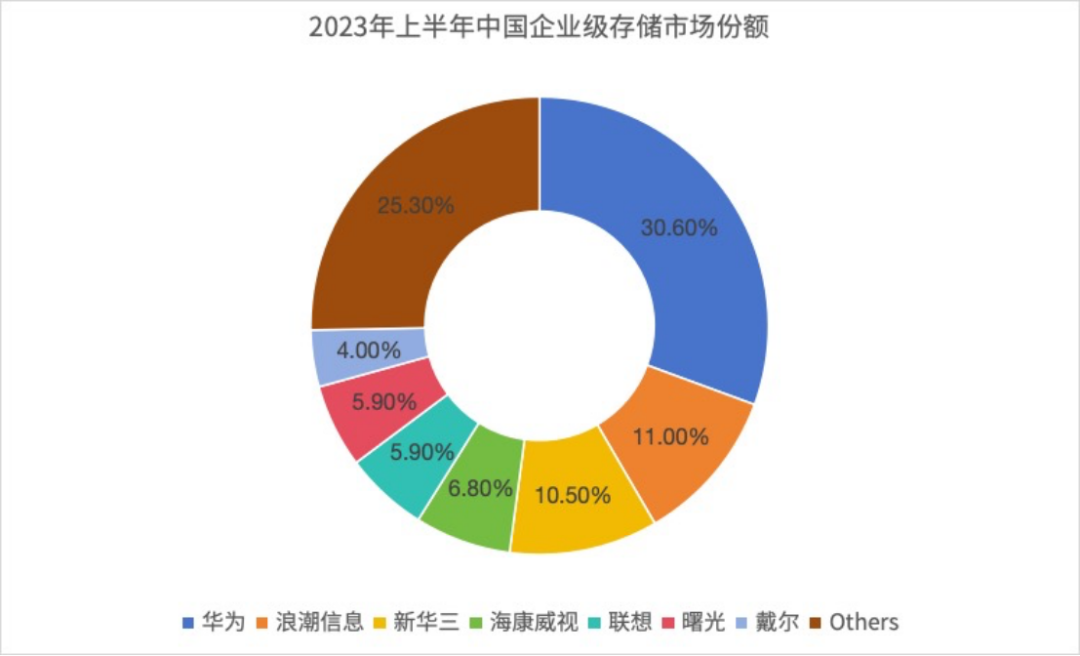

2023 年上半年中国企业级存储市场竞争格局 来源:IDC 咨询

华为销售额 55.63 亿元人民币(800.04 百万美金),占整体市场 30.6%,稳居中国第一;浪潮信息销售额 20.01 亿元人民币(288.07 百万美金),占整体市场 11.0%,超越新华三,上升至第二;新华三销售额 19.01 亿元人民币(274.17 百万美金),占整体市场 10.5%,降至中国第三;海康威视销售额 12.35 亿元人民币(177.94 百万美金),占整体市场 6.8%,位居中国第四;联想销售额 10.79 亿元人民币(155.48 百万美金),占整体市场 5.9%,位居中国第五;曙光销售额 10.62 亿元人民币(153.13 百万美金),占整体市场 5.9%,位居中国第六;戴尔销售额 7.19 亿元人民币(103.79 百万美金),占整体市场 4.0%,位居中国第七。

在冯·诺依曼体系结构中,存储主要由 CPU 寄存器、静态随机存取存储器(Static Random-Access Memory,SRAM)、动态随机存取存储器(Dynamic Random Access Memory,DRAM)、本地二级存储(HDD、SSD)以及由 DAS、NAS、SAN、分布式存储等组成的外部存储组成。从存储介质的角度进行划分,企业级存储可以划分为磁性存储、半导体存储、光学存储三大类,各类存储的详细信息如下。

半导体存储:利用半导体特性完成存储,主要包括 SSD,相对于磁性存储和光学存储,半导体存储在读写速度、设备体积等方面优势明显,是当前整个存储产业发展的重点。

磁性存储:利用磁性介质进行数据存储,主要包括机械硬盘、磁带、软盘等,机械硬盘一直以来都是企业级存储的重要选择,目前仍占据较大的市场份额。

光学存储:利用光学特性进行数据的存储,主要包括 CD、DVD 等,当前蓝光存储以其大容量、高可靠的特性,成为温冷数据存储的选择方案之一。

作为全球第二大存储市场,中国企业级存储市场在全球份额提升到 17.4%,2023H1 出货容量达 10.1EB,销售额同比增长 0.7% 至 26 亿美元。中国数字经济庞大体量和巨大潜力是支撑中国企业级存储市场今年稳步增长的核心动力。在此背景下,数据爆炸性增长和各大业务场景的数据存储需求走向多样化,直接带来敏捷性和成本等挑战,企业渴望通过新技术、新产品来实现成本效益的最优化。

同时,生成式 AI 应用的兴起,为市场注入强劲的催化剂。IDC 预测,全球生成式 AI 存储市场规模将从 2022 年的 2.3 亿美元增长到 2026 年的 21.8 亿美元,生成式 AI 存储占整体 AI 存储市场的比例将从 5.7% 增长到 30.5%。生成式 AI 对于性能、容量等方面的巨大需求,正加速融合架构、全闪存、CXL、QLC 等新技术的普及应用。

评论