漫谈中国电子工业的发展(下)

集成电路发展已很成熟,有关工艺发展的所谓摩尔定律大约只有10年的寿命,微细化前进举步维艰。集成电路中的三大产品包括CPU在内的微芯片(占集成电路产值的26%),逻辑电路(占35%)和存储器(占22%),今后都还有所增长。继CPU、DRAM充当集成电路业的驱动力之后,据说21世纪或将是逻辑电路的天下。集成电路业的出路无非创新,投资,重组三条。

本文引用地址://m.amcfsurvey.com/article/94494.htm中国是个大国,现在时机已嫌晚,集成电路三大产品看来也不可偏废,鉴于日本、韩国、我国台湾几乎都从技术相对较低、应用又极广泛的DRAM切入,NAND闪存又刚起来不久,能否从这儿着手呢?最新消息,代工业首先传出了复苏信号,看来也是可以从事的事业。希望在振兴计划引导下,加大投资力度,业界有云:危机是投资发展的好时机。此外,乘重组之时通过购并或合作引进技术。此时此刻,对发展中国集成电路实在已是最后的一次机会了,机不可失,错过了将后悔莫及,怕永难翻身。

平板显示是电子工业另一车轮

液晶发明已有百年历史,但真正进入大规模商用还是近30年的事,特别是上世纪90年代相继进入PC及电视领域,发展十分迅速。2008年世界平板显示器生产超过千亿美元,与半导体生产(2600亿美元)之比已接近1:3。平板显示器生产上世纪90年代崛起于日本,90年代中期韩国参与,2000年左右我国台湾地区进入,2005年前后中国跟进。现今日本总体上继续领先,但韩国、我国台湾通过加速投资,大公司年投资20~30亿美元,扩大生产,已形成中、韩、我国台湾三足鼎立之势。三星、Sharp、LG、友达、奇美都已成长为世界级大厂,中国较大规模厂很少,并未登上高峰。去年传出日、韩、我国台湾大厂都要投资8代、10代甚至11代生产线,中国现在仅有几条6代左右生产线,且以生产中小尺寸屏为主,规模相去甚远。国内专家指出,中国起码要有5条生产线(每条投资20~30亿美元),方有规模可言。

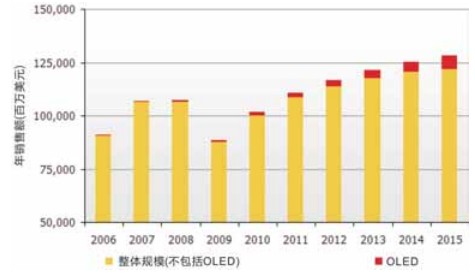

回顾显示器的历史可以发现,CRT、PDP、LCD、SED、OLED、电子纸等有多许多技术相继问世。然而,目前普遍使用的显示器可以说只有CRT、PDP及TFT液晶3种。而PDP又几乎仅限于42英寸以上的大屏幕应用,发展不快。CRT的生产量正在锐减。OLED公认前途远大,可目前仅在初始阶段。2008年产值不过6亿美元,占平板显示器总值还不到1%,2015年成长到60亿美元,才占5%。今后LCD实际仍居主流,发展重点理应放在LCD上。世界平板显示业渐趋成熟,预计今后8年其产量的年均增长率已从以往的两位数放缓到4%,我国的发展同样显得晚了些。

图4 世界平板显示器的发展

评论