联电大滑坡

晶圆代工业务在 2022 年有多么火爆,在 2023 年就有多么惨淡。

本文引用地址://m.amcfsurvey.com/article/202312/454236.htm特别是在 2023 上半年,成熟制程市场一片哀号,几乎没有不降价的。到了下半年,情况有所好转,但总体产能依然处于供过于求的状态,之所以说好转,一是市场需求出现回暖态势,订单量趋向止跌回稳,二是通过降价等促销手段,稳定住了产能利用率,使得相关数据看上去不再像上半年那么难看了。

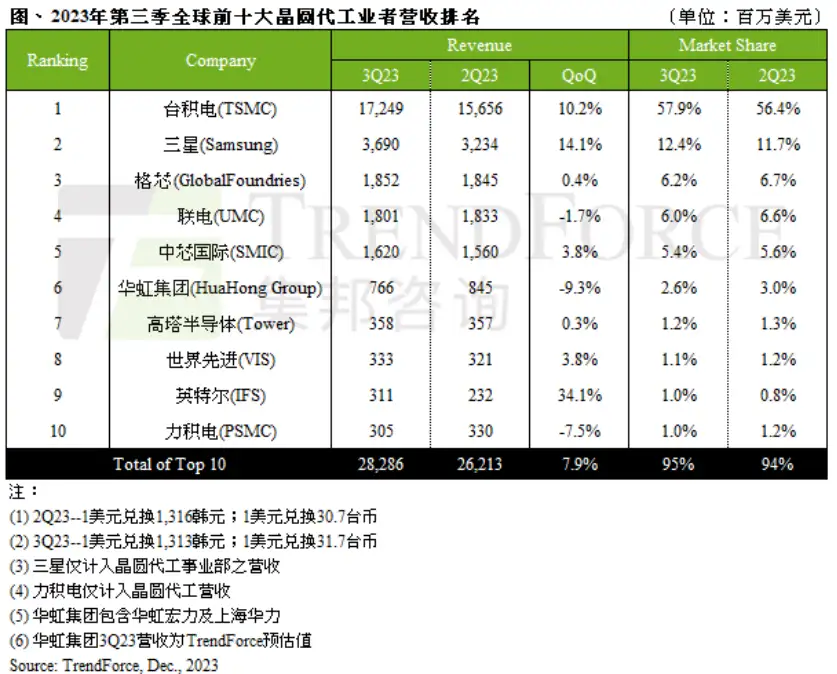

近日,TrendForce 发布了 2023 年第三季度全球十大晶圆代工厂的营收数据,以及环比增长情况。

可以看出,十大晶圆代工厂第三季度营收环比大多实现了正增长,细分来看,英特尔首次进入榜单,由于是行业「新手」,基数小,实现大幅增长并不稀奇,在榜单中并不具备高参考价值。其它 9 家中,只有台积电和三星实现了较大幅度的环比增长,主要原因是这两家的业务主要靠先进制程(7nm 及以下)支撑,因此,也可以说,是先进制程芯片代工业务有较大增长,而其它 7 家的环比增长幅度都不大,还有 3 家是负增长,而这 7 家都是偏重成熟制程业务的。因此,这份榜单也从一个侧面反应出今年成熟制程市场的惨淡,虽然在第三季度有所好转,但总体依然不乐观。

在前五大厂商中,只有联电一家的季度营收环比增长是负值,不止这些,这家中国台湾地区最大的成熟制程晶圆代工厂,在整个 2023 年的营收表现都很糟糕。

联电刚公布的 11 月业绩显示,营收环比减少 2.1%,同比减少 16.7%,单月营收创近 6 个月新低。今年前 11 个月总营收同比减少了 20.2%。

从联电对第四季度业绩的预估来看,情况也不乐观。该公司认为,虽然 PC 和通信应用需求在回暖,但汽车芯片客户持续采取谨慎保守的方式管理库存,因此,联电预计第四季度晶圆出货量将环比减少 5%,产能利用率将由之前的 67% 下降至 60~63%,毛利率将由第三季度的 35.85% 降至 30~33%。

成熟制程市场太低迷

进入 2023 年以来,联电营收表现如此萎靡不振,主要原因是成熟制程市场大环境不景气,这不是一家公司能够左右的。

实际上,2022 年第四季度,全球晶圆代工业就显现出了疲态,产能利用率开始下降。

2023 年 1 月,面对市场下行,需求不足,联电总经理王石表示,今年会维持晶圆代工价格稳定,即使首季产能利用率下滑,也不降价。

3 月,联电公布 2 月营收,环比减少 13.56%,同比减少 18.64%,下滑到近 22 个月的新低点。此时,全球成熟制程芯片代工需求不振,部分厂商产能利用率仅有五、六成,只能靠降价抢单,联电深受影响。

进入第二季度,是近些年全球晶圆代工成熟制程的至暗时刻,为了维持住产能利用率,价格战四起,联电岂能独善其身。

第三季度,成熟制程产能依然是供过于求,IC 设计公司与晶圆代工厂洽谈,希望降低后续代工报价。IC 设计公司表示,面对市场需求疲软,客户要求芯片降价的压力,要保持住毛利率的话,只能争取晶圆代工厂降价。

由于很多 IC 设计公司在海峡两岸成熟制程晶圆代工厂都有下单,而台系代工厂(主要包括联电、世界先进和力积电)的报价通常比陆厂高(至少 10%),要保持毛利率,加上在疫情大缺货时期扩充的成熟制程产能陆续释放出来(相比于先进制程,成熟制程提供商很多,且良率不会差太多,市场竞争非常激烈),部分 IC 设计公司要求台系晶圆代工厂的报价必须向陆企靠拢。

对于台积电的成熟制程,IC 设计公司指出,过去几年,台积电没有大幅涨价,所以,在这一波降价潮中,台积电没有参与。而其它成熟制程厂商在 2020~2022 年涨价不少,如今降价也在情理之中。

第三季度,为了进一步降低成本,以三星为代表的韩国晶圆代工厂针对部分成熟制程产线启动了「热停机」(Warm Shutdown)。热停机是指厂商关掉部分闲置产能设备,但设备仍处于不断电状态,产线人员不会让设备安排过货,因为过货会耗费大量电能。设备不能完全断电,因为重新启动需要一段时间调整,难以满足急单需求。

不止韩国厂商,热停机潮也蔓延至联电、世界先进、力积电等台厂。这说明多数晶圆代工厂都认为短期内订单不佳状况难以改善。

进入第四季度,业界再次传出成熟制程晶圆代工厂,特别是联电、世界先进和力积电,为了使产能利用率不再下滑,开始大砍 2024 年第一季度的报价,幅度达两位数百分比。特别是 8 英寸产线,产能利用率明显低于 12 英寸的,降价幅度也大。

供应链透露,2023 下半年,在世界先进投片量大的客户可以拿到 10% 的折扣,2024 年第一季度还会再降。力积电第三季度处于亏损状态,产能利用率仅在 60% 上下,在这种情况下,大砍明年第一季度报价也就顺理成章了。

制程技术有短板?

近一年来,全球成熟制程市场低迷,相关厂商的业绩都不太好,而联电则是典型代表。

除了大环境,联电自身有什么问题呢?下面看一下该公司的制程技术情况。

总体来看,联电专注于更具成本效益的成熟制程和特殊制程工艺,强调稳定获利。

联电将业务核心放在了 28nm 和 22nm 制程上,在此基础上,该公司推出了几种新技术,包括 22nm 超低功耗 22ULP 和超低漏电流 22ULL 制程,以及高效能运算 28HPC+制程等,都已实现量产。联电还针对毫米波(mmWave)应用研发了 55nm、40nm 和 28nm 平台,可应用于移动设备、物联网、5G 通信、汽车电子、工业和雷达等。

特殊制程方面,联电 28nm 高压制程是晶圆代工业界第一个开发并量产 OLED 面板驱动 IC 的,22nm 高压 22eHV 制程研发进度也很顺利。该公司 22nm 高压 25V 的 LTPOOLED 面板驱动芯片产品已完成验证,开始量产,28nm 超低功耗嵌入式高压 AMOLED 显示驱动芯片制程技术也已经量产。

该公司的 RF-SOI 技术可满足所有 4G、5G 手机射频开关的要求,目前,90nm RF-SOI 制程已经量产,55nm 即将导入量产,同时,已着手开发 40nm RF-SOI 技术平台,以满足后续 5G 和 mmWave 市场增长需求。

此外,用于嵌入式闪存(eFlash)的 40nm 制程也已经量产,正在进行相关应用的 28nm 研发。40nm 电阻式随机存取内存(ReRAM)已经量产,22nm ReRAM 技术平台和 22nm 嵌入式磁阻随机存取内存(eMRAM)制程平台研发也在进行中。这些技术和产品主要用于 AIoT 产品。

联电最先进的制程技术是 14nm,目前,采用 14FFC 技术平台的产品良率已突破 90%,已经导入 5G 和网通等应用。

联电各制程工艺的营收比重大致如下:22nm 和 28nm 占 28%,40nm 占 17%,65nm 占 17%,90nm 占 9%,0.11μm 和 0.13μm 占 12%,0.15μm 和 0.18μm 占 10%,0.25μm 和 0.35μm 占 5%,其它占 2%。

总体来看,联电制程工艺技术的定位明确,且在重点关注制程节点范围内,所涉及的工艺平台还是比较全的,能够满足多种类型客户和应用的需求。因此,单从制程工艺角度,是看不出联电自身问题的。

大起之后,必有大落

联电 2023 年营收持续下滑,汽车芯片订单不足是一个重要原因。

由于 2021 和 2022 年全球出现汽车芯片大缺货,使得各家晶圆代工厂的成熟制程产能供不应求,这帮助它们赚了不少。然而,进入 2023 年以后,汽车芯片不再像前两年那样稀缺,而联电在 2021 和 2022 年的营收对汽车芯片订单产生了很大依赖,作为全球排名前两位的成熟制程晶圆代工厂,大量汽车芯片订单涌入,而 2023 年又有大量汽车芯片订单突然消失,这给联电的产能利用率带来了极大挑战。

2023 年初,联电总经理王石就强调,即使主要终端市场需求疲弱,联电的车用产品依然贡献了很多,首季营收贡献达 17%,车用芯片将是公司未来重要营收来源和增长主引擎,联电会进一步强化与关键汽车芯片客户的长约合作。然而,到了第二和第三季度,汽车芯片市场就没那么香了,联电的相关营收下滑明显。

今年第三季度,联电只能通过一些急单,来抵销一部分汽车芯片订单流失造成的亏空,但整体出货量依然是下滑的。

另外,联电 8 英寸晶圆产线依然是主力,12 英寸产线比重相对较小。近些年,全球 12 英寸产线比重一直在提升,且有越来越多的芯片在 12 英寸产线上生产,致使 8 英寸产线的产能利用率明显低于 12 英寸的。今年第二季度,联电的产能利用率平均值在 70% 左右,而 12 英寸产线高于平均值,8 英寸低于平均值。这也在很大程度上影响其整体营收表现。

从联电 2023 年的资本支出来看,该公司想尽快增加 12 英寸产线的占比。今年规划投资 30 亿美元,与去年持平,其中,90% 用于 12 英寸产线,其余用于 8 英寸的。但从目前的业绩来看,实际支出难以达到规划水平。

联电的营收在全球前五大晶圆代工厂中的表现最差,主要原因还是大起之后,必然出现的大落。

从 2021 和 2022 这两年来看,联电是所有成熟制程晶圆代工厂中表现最为抢眼的。

以 2022 年为例,联电全年总营收达到 2787.05 亿元新台币,同比增长了 30.8%,平均毛利率年增 11.3 个百分点,达到 45.1%(现在 32% 左右),营业利润同比增长超过 100%,归属母公司税后纯益 871.98 亿元,同比增长 56.3%。联电在 2022 年的总营收、营业利润、税后净利均创历史新高。

赚了个盆满钵满,公司高层喜笑颜开,薪水也随之水涨船高,董事长洪嘉聪、两位共同总经理简山杰、王石,以及 CFO 刘启东和资深副总经理张士昌这 5 人,2022 年的薪水都超过了 1 亿元新台币。2022 年,联电超过 15 位副总经理的酬金都跃升至 5000 万~1 亿元。

联电年报资料显示,洪嘉聪、简山杰、王石、刘启东、张士昌,以及执行副总经理徐明志和副总经理吴宗贤、许志清等经理人,薪资、退职退休金、奖金、特支费及员工酬劳等酬金合计达 23.56 亿元,约占公司税后净利的 2.7%。

在全球电子半导体产业大起大落的影响下,联电自然难以摆脱影响。但就该公司自身和内部情况来看,在大起和大落之间,恐怕是懈怠了,当市场行情反转时,面对大量订单「瞬间」消失,管理者是否在产业周期处于波峰时过于乐观,缺乏危机意识,没有提前调整客户和产品结构,从而造成现在的局面?

评论