中国半导体设备市场要力挽狂澜

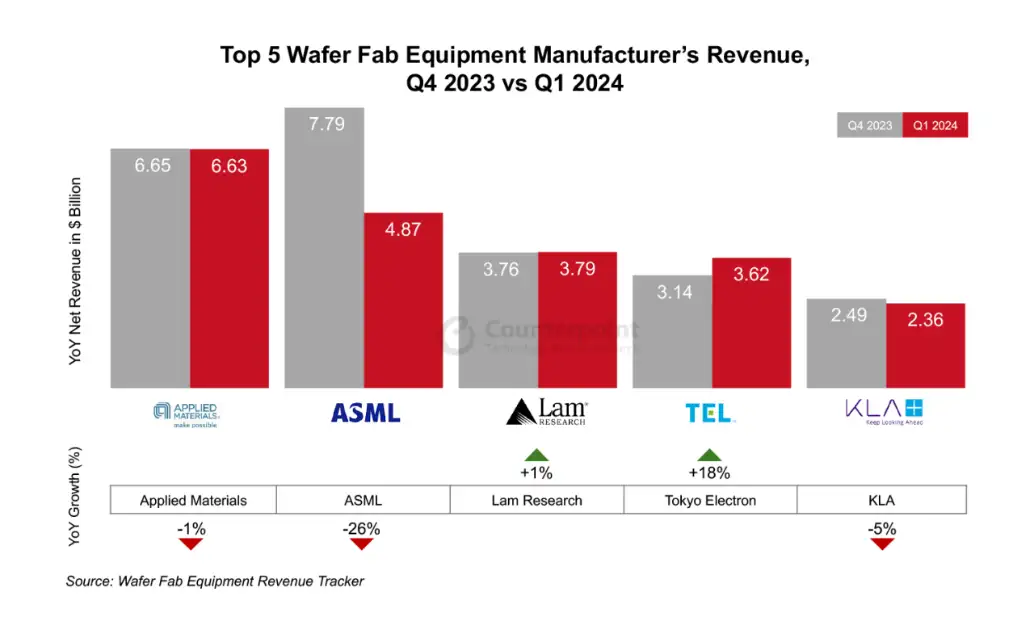

据 CounterpointResearch 统计,2024 年第一季度,全球前 5 大半导体设备制造商的营收同比下降了 9%,主要原因是客户对最先进制程工艺产线的投资减少或延迟了。不过,庆幸的是,由于全球市场对 DRAM 需求非常旺盛,再加上中国大陆市场对半导体设备的需求强劲,在很大程度上抵消了先进制程工艺产线投资低迷导致的营收下滑。

本文引用地址://m.amcfsurvey.com/article/202407/460867.htm下面看一下 CounterpointResearch 给出的具体数据。

ASML 和东京电子(TEL)的营收同比下降分别为 21%、14%,与 2023 年相比,应用材料(AMAT)、泛林集团(Lam research)和 KLA 的营收出现了低个位数下降。与上一季度相比,ASML 的营收下降了 26%,KLA 下降了 5%,应用材料和泛林集团环比持平,东京电子增长了 18%,这得益于 DRAM 和 NAND 的强劲需求。

2024 年第一季度,这 5 大半导体设备制造商来自中国大陆的营收同比增长了 116%。

2024 年第一季度,这 5 大厂商的存储器制造设备收入同比增长了 33%,来自晶圆代工厂的营收则同比下降了 29%。

这 5 大厂商营收普遍下滑,一个很重要的原因就是以台积电和三星为代表的晶圆代工厂在 5nm 以下先进制程产线上的投资减少了,这些产线需要各种先进设备,缺少了这些大项,这几家半导体设备大厂营收就会有很大一部分损失。

以三星为例,为了追赶台积电,该公司一直在先进制程产线建设方面有较大投入,但近一年低迷的市场行情,以及该公司一直未能提振的先进制程良率,使其延缓了一些先进产线的建设进度。

以美国新厂为例,2022 年 5 月,三星宣布在德克萨斯州泰勒市新建晶圆厂,投资额为 170 亿美元,后来,随着进入设备采购阶段,投资额上涨到 250 亿美元,目前,三星又将投资额提高至 440 亿美元。

这样大规模的投资,遇到市场不景气,需要调整。据 ETnews 报道,近期,三星推迟了泰勒市新建晶圆厂的设备采购,要等到第三季度才会做出最终决定。

在泰勒市,三星将建设两座晶圆厂,一个用于开发 4nm~2nm 制程工艺,另一个用于开发和生产 3D 高带宽存储器和 2.5D 封装产品。

有一点值得注意,美国商务部宣布,已经与三星签署了一份初步条款备忘录(PMT),将根据《芯片法案》提供约 64 亿美元的直接拨款。但是,三星并没有获得《芯片法案》中的贷款和担保,而英特尔和台积电分别得到了 110 亿美元和 55 亿美元的贷款。

存储器和中国大陆市场是希望

下面分别看一下这几家半导体设备大厂的具体营收情况。

第一季度,应用材料实现营收 67.1 亿美元,环比下滑 0.2%,同比持平,毛利率为 47.9%,净利润 20.2 亿美元。来自中国大陆收入占比 45%,预计全年中国大陆占比将下降到 30% 左右的常规水平。展望 2024~2025 年全球半导体设备市场,该公司认为,HBM、 GAA-FET 是半导体设备市场未来核心推动力。

ASML实现营收 52.9 亿欧元,同比下滑 22%,环比下滑 27%,毛利率 51.0%,第一季度,新增订单金额 36 亿欧元,环比下滑 61%,其中,EUV 新签订单 6.6 亿欧元,环比下滑 88.2%。按产品划分,EUV、ArFi、KrF、ArF Dry、i-line 设备收入占比分别为 46%、39%、8%、3%、1%。该公司认为,AI 相关需求将持续增长,DDR5 和 HBM 会推动内存需求增长,逻辑芯片客户仍在消化新增产能,中国大陆保持强劲增长,ASML 表示,可以继续维护中国客户已安装的设备。

Lam research实现收入 37.9 亿美元,同比下滑 1.96%,环比增长 0.94%,毛利率 48.7%。按地区划分,中国大陆占总营收的 42%,韩国占 24%,日本占 9%,中国台湾占 9%,美国占 6%,东南亚占 5%,欧洲占 5%,中国大陆占比继续提升。中国客户出货拉动晶圆代工占比有所提升,DRAM 占比较上季度下滑。Lam 判断,受 HBM 投资和中国客户的持续投资拉动,DRAM 需求将保持强劲增长势头。

TEL实现收入 18305 亿日元,同比下滑 17.7%,营业净利润 4562 亿日元,超过该公司此前指引的 4450 亿日元。该公司第一季度营收环比增长 18%,营业利润环比增长 9.6%,中国大陆收入占比再创历史新高,达到 47.4%。

从以上这 4 家厂商的营收情况来看,存储器和中国大陆市场是它们营收中的增长部分,且增幅很大。

下面介绍一下存储器市场行情和资本支出情况。

从半导体器件市场规模来看,存储芯片市场的周期波动更加剧烈,存储芯片市场份额高度集中,相较于逻辑芯片而言,属于同质化较高的大宗商品,其资本支出和产能建设主要围绕价格周期展开。

2022 下半年以来,受需求放缓、供应增加、价格竞争加剧等因素影响,存储芯片价格暴跌,来自 TrendForce 的数据显示,DRAM 的平均价格在 2022 年第三季度下降了 31.4%,第四季度跌幅扩大至 34.4%,2023 年第一季度,均价跌幅收窄至 13%-18%,第二、第三季度跌幅持续收窄,分别为 10%-15% 和 0-5%。2023 年以来,随着三星、美光、SK 海力士、西部数据、铠侠等一线厂商实施减产策略, 供需关系逐步恢复,价格回暖趋势明显,2024 年第一季度,DRAM 合约价格上涨 20%,NAND Flash 合约价格上涨 23%-28%,预计今年第二季度 DRAM 合约价季涨幅可以达到 13%-18%,NAND Flash 合约价季涨幅约 15%-20%。

展望 2024 全年,AI 需求将带动下半年先进制程工艺资本支出增长,Lam 将 2024 年全球半导体前道设备营收预期从 850~900 亿美元上调至 900~950 亿美元。这其中,DDR5 和 HBM 需求将保持旺盛,NAND Flash 需求有望在下半年复苏。

总之,2024 全年的存储芯片相关资本支出会持续增长。

中国市场的吸引力

下面看一下中国大陆市场对半导体设备大厂产生强大吸引力的原因。

中国本土芯片产能不断提升是根本。

6 月 17 日,国家统计局发布数据,5 月份,我国经济延续回升向好态势,运行总体平稳。数据显示,工业和信息化领域为国民经济平稳运行,主要指标抬升贡献新动能。

装备制造业增加值增长 7.5%,高技术制造业增加值增长 10.0%,增速分别快于全部规模以上工业 1.9 和 4.4 个百分点。集成电路产量同比增长 17.3%。

上半年,中国大陆各大晶圆厂产能利用率明显提升,不少厂家已出现满产,摩根士丹利(大摩)称,华虹半导体晶圆厂产能利用率已达到 100%。

中芯国际提到,第一季度的产能利用率为 80.8%,环比提升 4%,客户备货意愿有所上升,共出货 179 万片 8 英寸当量晶圆,环比增长 7%。该公司透露,第二季度,国际消费类产品市场部分恢复,例如低功耗蓝牙、MCU 等产品开始补单,得益于 2024 年体育年,电视、机顶盒相关产品销售增加,明显高于去年。

据 TechInsights 预测,未来 5 年,中国大陆的半导体产能将增长 40%。

TechInsights 的调查数据显示,中国大陆的硅片总产能预计会从 2018 年的 3.1 亿平方英寸增加到 2024 年的 6.31 亿平方英寸,2029 年将达到 8.75 亿平方英寸,产值由 2018 年的 110 亿美元增长到了 2023 年的近 300 亿美元。目前,产能扩张主要集中在 12 英寸晶圆厂,6 英寸和 8 英寸晶圆厂只占了少部分。

这样强大的产能,对晶圆厂产能和相关设备的需求量也是巨大的。中国本土多家晶圆厂都在加大资本支出,以购买更多芯片制造和封测设备。

进入 2024 年以来,中国大陆成熟制程扩产保持强劲势头,中芯国际表示,其 2024 年资本支出与 2023 年持平,华虹为推进无锡二厂投产,进入资本开支高投入期,指引 2024 年约 25 亿美元,同比增长 176%,相比较而言,格芯和世界先进等晶圆代工厂的资本支出计划较为保守,2024 年分别同比下降 60.8% 和 46.1%。

2024 年第一季度,在中国大陆成熟制程工艺设备需求旺盛的作用下,海外半导体设备企业与中国本土半导体设备企业在中国区的收入合计全球占比达到 47% 的高位,该比例在 2023 年第一季度为 23%。

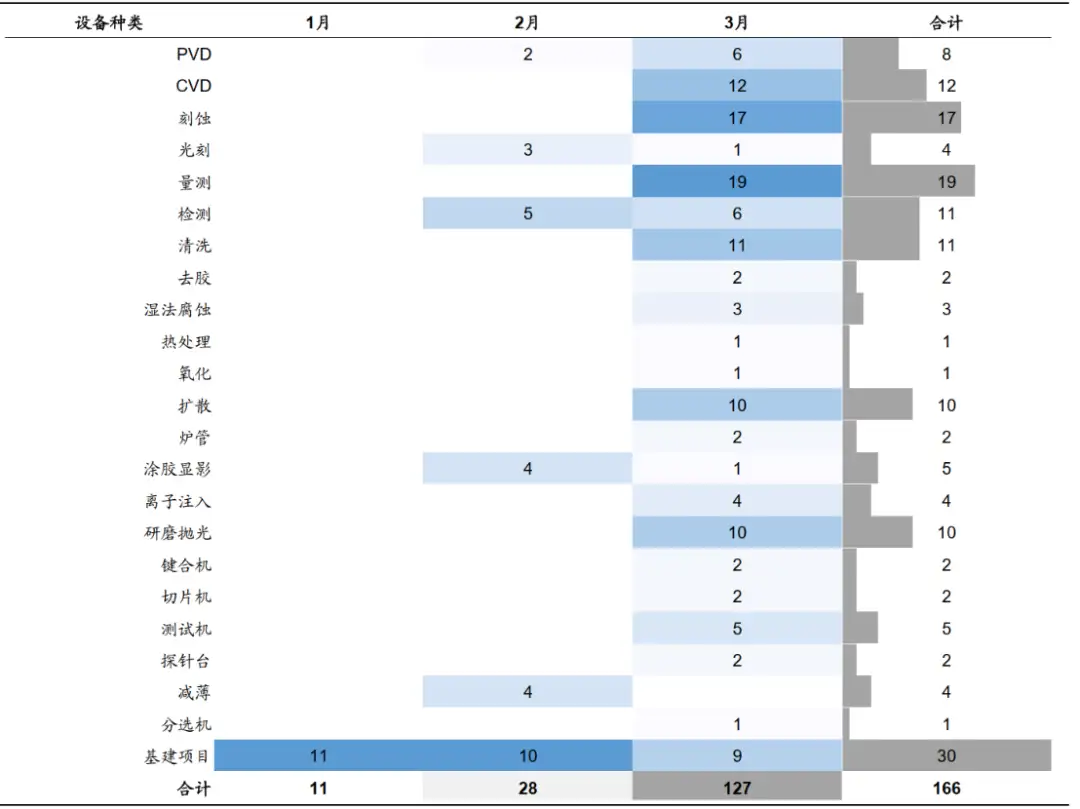

下面看一下今年第一季度中国本土晶圆厂对半导体设备的招标情况。

特别是 3 月,半导体设备招标环比增长显著。

根据采招网的数据,2024 年 3 月,统计样本中的晶圆产线合计有 127 项招标,以华虹半导体、积塔半导体、中芯国际等产线招标为主。招标设备主要包括量测、刻蚀和 CVD 设备等品类。1-3 月,统计样本中的晶圆产线合计招标 166 项,其中,华虹半导体、积塔半导体、燕东科技的招标量位居前三。整体来看,设备招标以量测、刻蚀、CVD 设备为主。

2024 年 1-3 月晶圆产线招标概览(单位:项),来源:广发证券发展研究中心

2024 年 3 月,积塔半导体招标 15 项,主要包括 PVD、测试机、炉管、CVD 设备。2024 年 1-3 月,积塔半导体合计招标 22 项,主要包括基建项目、PVD 和测试机设备。

2024 年 3 月,华虹半导体招标 100 项,主要包括量测、刻蚀和清洗设备。2024 年 1-3 月,华虹半导体合计招标 104 项,主要包括量测、刻蚀和清洗设备。

2024 年 3 月,燕东科技招标 3 项,主要包括刻蚀和扩散设备。2024 年 1-3 月,燕东科技合计招标 19 项,主要包括检测、涂胶显影、减薄和光刻设备。

2024 年 3 月,中芯国际招标 8 项基建项目。2024 年 1-3 月,中芯国际合计招标 12 项基建项目。

中标方面,根据采招网的数据,2024 年 3 月,统计样本中的晶圆产线合计中标 108 台设备,以气液系统、检测、去胶、量测设备居多,国产设备整体中标比例约 86%,其中,气液系统、检测、去胶、涂胶显影、退火设备的国产中标比例显著。2024 年 1-3 月,统计样本中的晶圆产线合计中标 542 台设备,以气液系统、扩散、探针台设备居多,国产设备整体中标比例约 35%,其中,去胶、气液系统、检测设备的国产中标比例较高。

结语

在全球半导体设备市场疲软之际,中国大陆市场的强劲需求给各大设备厂商增加了不少业绩。与此同时,也有一些不和谐的声音,对供需两端都造成了负面影响。

6 月 19 日,在中国外交部例行记者会上,有记者问,一位美国高级官员将访问日本和荷兰,要求日、荷对中国半导体行业施加新限制,包括限制中国制造人工智能芯片所需的高端存储芯片的能力,中方对此有何评论?

外交部发言人林剑表示,中方坚决反对美方搞阵营对抗,甚至扩散到经贸科技领域,胁迫别国打压中国的半导体产业。美国的做法实质是为维护自身的霸权,剥夺中国正当发展的权利,为垄断价值链高端,人为地扰乱全球产业链稳定,这种行径严重阻碍了全球半导体产业的发展,最终将反噬自身。

以上提到的,就是要限制日本和荷兰的半导体设备厂商将相关设备出售给中国大陆晶圆厂,但从实际情况来看,相关厂商在中国大陆的生意做得风生水起。

以日本为例,今年 1-3 月,在日本半导体设备出口额中,对中国出口的占比连续 3 个季度超过 50%。1-3 月,相关设备对中国的出口额达到 5212 亿日元,同比增加 82%,金额达到有可比数据的 2007 年以来的最高水平。

中国海关总署的数据显示,截至 2024 年 4 月,半导体设备的进口额一直在 40 亿美元左右,持续高于去年同期。

日本大和综研的岸川和马指出,无法引进先进制程工艺设备的中国晶圆厂正在转向生产成熟制程芯片,使得日本半导体设备出口增加。

水涨船高,对半导体设备的庞大需求,也在带动中国本土相关设备厂商加快发展。2024 年第一季度,中国本土半导体设备厂商营收同比增长了 39%。前道设备方面,以北方华创为代表的厂商在刻蚀、薄膜沉积、清洗和炉管设备方面都取得了突破,后道设备方面,长川科技、华峰测控等持续向高端 SoC 测试机领域进发。

评论