增收不增利!士兰微:2022年净利降30.66%,投资者信心还在

来源:芯榜

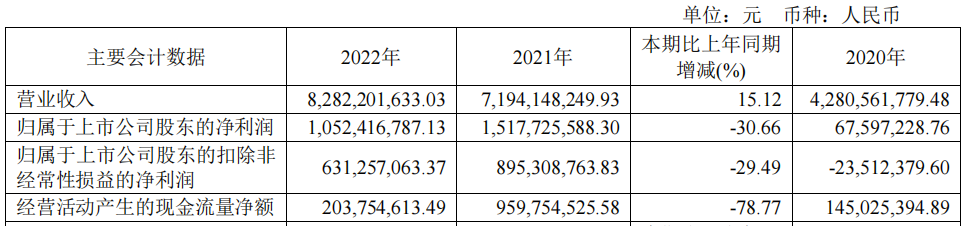

3月30日晚间士兰微发布年度业绩报告,2022年营业收入约82.82亿元,同比增加15.12%,增速同比大幅放缓。对于营业收入变动原因,士兰微表示,主要系产能增加,公司扩大销售规模所致。2022年公司增收不增利的现象重现,受到公司业绩、和半导体板块整体****影响士兰微去年股价跌去四成,士兰微投资者哭晕。

3月30日晚间士兰微发布年度业绩报告,2022年营业收入约82.82亿元,同比增加15.12%,增速同比大幅放缓。对于营业收入变动原因,士兰微表示,主要系产能增加,公司扩大销售规模所致。2022年公司增收不增利的现象重现,受到公司业绩、和半导体板块整体****影响士兰微去年股价跌去四成,士兰微投资者哭晕。 图:士兰微股价****奈人寻味的是即使面对糟糕的财务数据,今天士兰微股价高开高走,盘中曾一度登上38.07元/股的高位,收盘股价大涨 2.83%,报37.01元/股,市值 524.1亿元。从今日股价来看虽然2022年士兰微业绩惨淡,投资者或对其未来充满信心,正面情绪满满。

图:士兰微股价****奈人寻味的是即使面对糟糕的财务数据,今天士兰微股价高开高走,盘中曾一度登上38.07元/股的高位,收盘股价大涨 2.83%,报37.01元/股,市值 524.1亿元。从今日股价来看虽然2022年士兰微业绩惨淡,投资者或对其未来充满信心,正面情绪满满。观察最近十年业绩发现,士兰微营收整体处于持续增长趋势,由2011年15.46亿元上升至2020年42.81亿元。但是,公司在这十年间扣非后归母净利润并没有随着营收的增长而上升,部分年份甚至出现亏损。吃尽全球“缺芯”红利,士兰微2021年不仅营收净利润双丰收,经营规模也在扩大。从根本上改变了长达十年的增收不增利局面。但是好景不长,2022年净利润在营收增长的前提下十分凄惨。净利润同比减少30.66%2022年士兰微计入当期损益的政府补助有小幅增长, 但是投资收入同比减少1.4亿元左右,非经营性收入减少约2亿元,值得注意的是,公司非经营性收入从2020年开始逐年递减,2022年非经营性收入不到2020年的一半。非经营性收入减少在一定程度上影响士兰微2022年净利润水平。2022年归属于上市公司股东的净利润约10.52亿元,同比减少30.66%。主要原因有:1,部分原材料供应不足对8吋、12吋IGBT和FRD芯片投料产生较大影响;同时,由于部分进口工艺设备到货时间较计划延迟较多,导致设备和工艺调试进度未能按计划进行,以上原因造成IGBT芯片和模块产出未达到预期。2,从二季度末开始,下游普通消费电子市场景气度明显转冷,造成士兰微部分消费类产品出货量明显减少、其价格也有一定幅度的回落,对公司的销售和利润增长造成一定压力。3,四季度由于消费市场需求偏淡,士兰集成5吋、6吋线投料不足,产能利用率有一定幅度的下降,导致士兰集成经营业绩有明显的下滑。4,受下游市场需求持续放缓的影响,士兰明芯、士兰明镓LED芯片生产线产出不及预期,产能利用率较低,出现较大的亏损。事实上2022年士兰微净利润可以说差强人意。2021年是士兰微辉煌的一年,净利润同比增长竟超过20多倍,是当年半导体行业净利润同比增速的冠军,2022年士兰微想再创辉煌可以说是相当难。

图:2022年士兰微年报基本每股收益0.74元,同比减少34.51%。也能说明士兰微2022年盈利能力不足,不利于充实后续的股利分配,在公司资产增值当中并没有很好的回馈投资者。虽然2022年士兰微业绩并不理想,但是公司进一步优化产品结构,提升产品质量走高端路线,不断扩产。士兰微自身、投资者、大基金对公司未来发展充满信心。IPM模块已连续3年增速达到100%以上2022年,受地缘政治冲突、通胀等多种因素的影响,全球经济增长进一步放缓。全球半导体行业经历了2021年高速增长后,2022年增速开始回落,且结构性分化较为明显:一方面,与普通消费电子相关的产品需求较为疲软,另一方面与汽车、新能源等相关的产品需求较为旺盛;在国家政策的引导下,国产芯片进口替代的进程明显加快。士兰微2022年的产品销售情况受大环境影响。2022年士兰微主营业务收入较2021 年同期上升了16.61%。公司三大类产品的营业收入均实现增长。士兰微电路和器件成品的销售收入中,已有接近70%的收入来自大型白电、通讯、工业、新能源、汽车等高门槛市场。

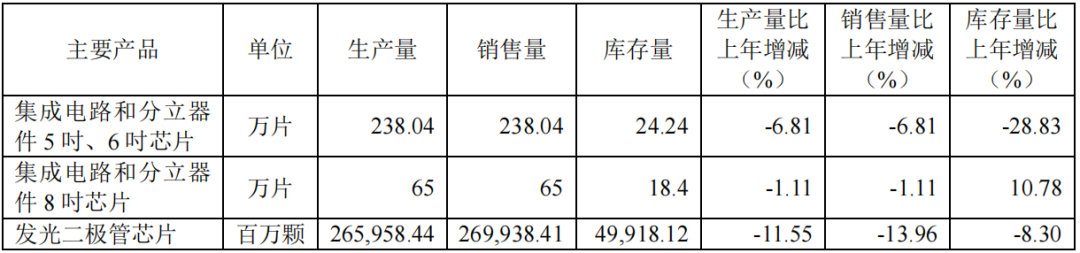

图:2022年士兰微年报基本每股收益0.74元,同比减少34.51%。也能说明士兰微2022年盈利能力不足,不利于充实后续的股利分配,在公司资产增值当中并没有很好的回馈投资者。虽然2022年士兰微业绩并不理想,但是公司进一步优化产品结构,提升产品质量走高端路线,不断扩产。士兰微自身、投资者、大基金对公司未来发展充满信心。IPM模块已连续3年增速达到100%以上2022年,受地缘政治冲突、通胀等多种因素的影响,全球经济增长进一步放缓。全球半导体行业经历了2021年高速增长后,2022年增速开始回落,且结构性分化较为明显:一方面,与普通消费电子相关的产品需求较为疲软,另一方面与汽车、新能源等相关的产品需求较为旺盛;在国家政策的引导下,国产芯片进口替代的进程明显加快。士兰微2022年的产品销售情况受大环境影响。2022年士兰微主营业务收入较2021 年同期上升了16.61%。公司三大类产品的营业收入均实现增长。士兰微电路和器件成品的销售收入中,已有接近70%的收入来自大型白电、通讯、工业、新能源、汽车等高门槛市场。 图:2022年士兰微年报分产品来看,2022年,士兰微集成电路的营业收入为27.23亿元,较上年同期增长18.74%。IPM模块表现尤为抢眼,2022年公司IPM模块(智能功率模块)的营业收入达到14.2亿元,较上年同期增长65%以上。IPM是一种先进的功率开关器件,此前IPM模块作为智能变频家电的核心部件,一直被西方国家垄断。为了打破垄断,士兰微电子电机功率驱动团队于2007年开始进行高压驱动电路HVIC设计,2010年开始高压功率模块IPM封装,2012年IPM产品开始在白电工业领域推广。2022年,国内多家主流的白电整机厂商在变频空调等白电整机上使用了超过7800 万颗士兰IPM 模块,较上年同期增加105%。2022 年,士兰微推出了用于新能源汽车空调压缩机驱动的IPM 方案,并在国内TOP 汽车空调压机厂商完成批量供货。这也意味着士兰微IPM模块已连续3年增速达到100%以上。2020年,士兰微IPM模块的营业收入突破4.1亿元,较上年同期增长140%以上;2021年,公司IPM模块的营业收入突破8.6亿元,较上年增长100%以上。2022年,士兰微推出了用于新能源汽车空调压缩机驱动的IPM方案,并在国内TOP汽车空调压机厂商完成批量供货。士兰微预期今后公司IPM模块的营业收入将会继续快速成长。与此同时,2022年,士兰微还推出了一系列的新品。例如基于M0内核的更大容量Flash 更多管脚的通用高性能控制器产品;针对新能源汽车推出了多种6.6kW OBC功率半导体解决方案、11kW OBC功率半导体解决方案和高压DC-DC功率半导体解决方案;推出了多款内置协议IC的升降压控制器。分立器件加快进入电动汽车市场2022年,士兰微分立器件产品的营业收入为44.67亿元,较上年同期增长17.13%。2020年和2021年,公司分立器件的营收增速分别为45.1%和73.08%,是公司营收中流砥柱。士兰微的分立器件产品中,MOSFET、IGBT大功率模块(PIM)、肖特基管、稳压管、开关管、TVS管等产品的增长较快。士兰的分立器件和大功率模块除了加快在大型白电、工业控制等市场拓展外,已开始加快进入电动汽车、新能源等市场,预期今后公司的分立器件产品营收将继续快速成长。2022年,子公司士兰集昕公司继续加快产品结构调整的步伐,附加值较高的高压超结MOS管、高密度低压沟槽栅MOS管、大功率IGBT、MEMS传感器、高压集成电路等产品的出货量增长较快。2022年,士兰集昕公司总计产出8吋芯片65万片,与去年同期基本持平,实现营业收入13.13亿元,比上年同期增加13.75%。2022年,子公司成都士兰公司总计产出各尺寸外延芯片65.23万片,比上年同期减少4.30%。不过,2022年,成都士兰已获批牵头组建“四川省硅基半导体薄膜材料工程研究中心”,加强12吋硅外延芯片工艺技术的研发。同时,成都士兰已着手实施 “汽车半导体封装项目(一期)”,以提高汽车级功率模块封装能力。3月31日晚,士兰微公告还显示,为更好抓住当前新能源汽车、光伏领域的发展契机,进一步加快“汽车半导体封装项目(一期)”的推进,公司拟与国家集成电路产业投资基金二期股份有限公司(简称“大基金二期”)以货币方式共同出资21亿元,认缴控股子公司成都士兰半导体制造有限公司本次新增注册资本。去年重要参股公司士兰集科公司也在加快推进12吋线二期项目建设,同时根据市场需求,加快推动沟槽分离栅SGT-MOS、高压超结MOS、IGBT、高压集成电路等在12吋线上量。2022年,士兰集科公司12吋线总计产出芯片47万片,较上年同期增加125%。另外,士兰微自主研发的V代IGBT和FRD芯片的电动汽车主电机驱动模块,已在国内多家客户通过测试,并已在部分客户批量供货。截至目前,公司已具备月产10万只车规级功率模块的生产能力,公司正在加快汽车级功率模块(PIM)产能的建设,预计今后公司PIM模块的营业收入将快速成长。加快布局第三代半导体发光二极管产品方面,士兰微2022年(包括士兰明芯公司、士兰明镓公司的LED芯片和美卡乐光电公司的LED彩屏像素管)的营业收入为7.33亿元,较上年同期增加3.5%。2022年,受下游市场需求持续放缓的影响,士兰微重要参股公司士兰明镓公司LED芯片产出不及预期,产能利用率明显不足。对此,士兰明镓通过加强与市场需求的对接,加快产品性能提升和新品稳定量产,芯片产出逐步增加。目前,士兰明镓公司已建成月产4吋LED芯片7.2万片的产能。今后,士兰明镓公司将加快产品在小间距显示、mini LED 显示屏、红外光耦、安防监控、车用 LED 等中高端应用领域的拓展,进一步提升产量,改善盈利水平。士兰明镓,也是士兰微第三代半导体材料——碳化硅(SiC)的实施主体。SiC芯片在特斯拉Model3上的应用,也让全球汽车厂商将目光放在了SiC这种全新的半导体材料,目前,已经应用于特斯拉、比亚迪、蔚来、小鹏等品牌的中高端车型。年报显示,2022年,士兰明镓已着手实施“SiC功率器件芯片生产线”项目的建设。去年四季度,SiC 芯片生产线已实现初步通线,并形成月产2000片6英寸SiC芯片的生产能力。目前,士兰明镓已完成第一代平面栅SiC-MOSFET技术的开发,性能指标达到业内同类器件结构的先进水平。公司已将SiC-MOSFET芯片封装到汽车主驱功率模块上,参数指标较好,并已向客户送样。现金流净流出78.77%士兰微2022年积极扩张产能,再加上库存剧增,导致现金流紧张。士兰微采用的是IDM重资产模式,长期产能扩张的确是为了迎接日益广大的市场。2022年末期,现金流净流出78.77%。为了缓解现金流压力,2022年长期借贷21.09亿元,占总资产比例是12.49%,2021年则是3.56亿元。负债率上升到52.3%。导致偿还债务压力增大,经营越来越被动,刚性支出越来越大。资产负债率高影响公司盈利,若在市场景气的话,利用债务提高生产能力扩大生产抢占市场份额。但是市场不景气的话,净利润将被债务反噬。大基金二期10亿元入股子公司成都士兰昨天公告称,2022 年,成都士兰二期厂房建设进展顺利,目前二期厂房已完成部分面积的净化装修,正在进行设备安装和调试。2022 年,成都士兰已着手实施“汽车半导体封装项目(一期)”,以提高汽车级功率模块封装能力公告显示,截至2022年12月31日,成都士兰经审计的报表(合并口径)总资产为26.96亿元,负债为13.56亿元,净资产为13.4亿元;2022年营业收入为12.76亿元,净利润为4258万元。士兰微称,如增资事项顺利实施,将为控股子公司成都士兰“汽车半导体封装项目(一期)”的建设和运营提供资金保障,有利于加快实现士兰微汽车级功率模块的产业化,完善集成电路产业链布局,增强核心竞争力,有利于抓住当前新能源汽车领域的发展契机,推动公司主营业务持续成长。受消费电子影响,库存压力大2022年库存金额高达30.7亿元,占总资产比重为18.15%,而2021年仅为19.12亿元,上涨69.1%,库存压力巨大。

图:2022年士兰微年报分产品来看,2022年,士兰微集成电路的营业收入为27.23亿元,较上年同期增长18.74%。IPM模块表现尤为抢眼,2022年公司IPM模块(智能功率模块)的营业收入达到14.2亿元,较上年同期增长65%以上。IPM是一种先进的功率开关器件,此前IPM模块作为智能变频家电的核心部件,一直被西方国家垄断。为了打破垄断,士兰微电子电机功率驱动团队于2007年开始进行高压驱动电路HVIC设计,2010年开始高压功率模块IPM封装,2012年IPM产品开始在白电工业领域推广。2022年,国内多家主流的白电整机厂商在变频空调等白电整机上使用了超过7800 万颗士兰IPM 模块,较上年同期增加105%。2022 年,士兰微推出了用于新能源汽车空调压缩机驱动的IPM 方案,并在国内TOP 汽车空调压机厂商完成批量供货。这也意味着士兰微IPM模块已连续3年增速达到100%以上。2020年,士兰微IPM模块的营业收入突破4.1亿元,较上年同期增长140%以上;2021年,公司IPM模块的营业收入突破8.6亿元,较上年增长100%以上。2022年,士兰微推出了用于新能源汽车空调压缩机驱动的IPM方案,并在国内TOP汽车空调压机厂商完成批量供货。士兰微预期今后公司IPM模块的营业收入将会继续快速成长。与此同时,2022年,士兰微还推出了一系列的新品。例如基于M0内核的更大容量Flash 更多管脚的通用高性能控制器产品;针对新能源汽车推出了多种6.6kW OBC功率半导体解决方案、11kW OBC功率半导体解决方案和高压DC-DC功率半导体解决方案;推出了多款内置协议IC的升降压控制器。分立器件加快进入电动汽车市场2022年,士兰微分立器件产品的营业收入为44.67亿元,较上年同期增长17.13%。2020年和2021年,公司分立器件的营收增速分别为45.1%和73.08%,是公司营收中流砥柱。士兰微的分立器件产品中,MOSFET、IGBT大功率模块(PIM)、肖特基管、稳压管、开关管、TVS管等产品的增长较快。士兰的分立器件和大功率模块除了加快在大型白电、工业控制等市场拓展外,已开始加快进入电动汽车、新能源等市场,预期今后公司的分立器件产品营收将继续快速成长。2022年,子公司士兰集昕公司继续加快产品结构调整的步伐,附加值较高的高压超结MOS管、高密度低压沟槽栅MOS管、大功率IGBT、MEMS传感器、高压集成电路等产品的出货量增长较快。2022年,士兰集昕公司总计产出8吋芯片65万片,与去年同期基本持平,实现营业收入13.13亿元,比上年同期增加13.75%。2022年,子公司成都士兰公司总计产出各尺寸外延芯片65.23万片,比上年同期减少4.30%。不过,2022年,成都士兰已获批牵头组建“四川省硅基半导体薄膜材料工程研究中心”,加强12吋硅外延芯片工艺技术的研发。同时,成都士兰已着手实施 “汽车半导体封装项目(一期)”,以提高汽车级功率模块封装能力。3月31日晚,士兰微公告还显示,为更好抓住当前新能源汽车、光伏领域的发展契机,进一步加快“汽车半导体封装项目(一期)”的推进,公司拟与国家集成电路产业投资基金二期股份有限公司(简称“大基金二期”)以货币方式共同出资21亿元,认缴控股子公司成都士兰半导体制造有限公司本次新增注册资本。去年重要参股公司士兰集科公司也在加快推进12吋线二期项目建设,同时根据市场需求,加快推动沟槽分离栅SGT-MOS、高压超结MOS、IGBT、高压集成电路等在12吋线上量。2022年,士兰集科公司12吋线总计产出芯片47万片,较上年同期增加125%。另外,士兰微自主研发的V代IGBT和FRD芯片的电动汽车主电机驱动模块,已在国内多家客户通过测试,并已在部分客户批量供货。截至目前,公司已具备月产10万只车规级功率模块的生产能力,公司正在加快汽车级功率模块(PIM)产能的建设,预计今后公司PIM模块的营业收入将快速成长。加快布局第三代半导体发光二极管产品方面,士兰微2022年(包括士兰明芯公司、士兰明镓公司的LED芯片和美卡乐光电公司的LED彩屏像素管)的营业收入为7.33亿元,较上年同期增加3.5%。2022年,受下游市场需求持续放缓的影响,士兰微重要参股公司士兰明镓公司LED芯片产出不及预期,产能利用率明显不足。对此,士兰明镓通过加强与市场需求的对接,加快产品性能提升和新品稳定量产,芯片产出逐步增加。目前,士兰明镓公司已建成月产4吋LED芯片7.2万片的产能。今后,士兰明镓公司将加快产品在小间距显示、mini LED 显示屏、红外光耦、安防监控、车用 LED 等中高端应用领域的拓展,进一步提升产量,改善盈利水平。士兰明镓,也是士兰微第三代半导体材料——碳化硅(SiC)的实施主体。SiC芯片在特斯拉Model3上的应用,也让全球汽车厂商将目光放在了SiC这种全新的半导体材料,目前,已经应用于特斯拉、比亚迪、蔚来、小鹏等品牌的中高端车型。年报显示,2022年,士兰明镓已着手实施“SiC功率器件芯片生产线”项目的建设。去年四季度,SiC 芯片生产线已实现初步通线,并形成月产2000片6英寸SiC芯片的生产能力。目前,士兰明镓已完成第一代平面栅SiC-MOSFET技术的开发,性能指标达到业内同类器件结构的先进水平。公司已将SiC-MOSFET芯片封装到汽车主驱功率模块上,参数指标较好,并已向客户送样。现金流净流出78.77%士兰微2022年积极扩张产能,再加上库存剧增,导致现金流紧张。士兰微采用的是IDM重资产模式,长期产能扩张的确是为了迎接日益广大的市场。2022年末期,现金流净流出78.77%。为了缓解现金流压力,2022年长期借贷21.09亿元,占总资产比例是12.49%,2021年则是3.56亿元。负债率上升到52.3%。导致偿还债务压力增大,经营越来越被动,刚性支出越来越大。资产负债率高影响公司盈利,若在市场景气的话,利用债务提高生产能力扩大生产抢占市场份额。但是市场不景气的话,净利润将被债务反噬。大基金二期10亿元入股子公司成都士兰昨天公告称,2022 年,成都士兰二期厂房建设进展顺利,目前二期厂房已完成部分面积的净化装修,正在进行设备安装和调试。2022 年,成都士兰已着手实施“汽车半导体封装项目(一期)”,以提高汽车级功率模块封装能力公告显示,截至2022年12月31日,成都士兰经审计的报表(合并口径)总资产为26.96亿元,负债为13.56亿元,净资产为13.4亿元;2022年营业收入为12.76亿元,净利润为4258万元。士兰微称,如增资事项顺利实施,将为控股子公司成都士兰“汽车半导体封装项目(一期)”的建设和运营提供资金保障,有利于加快实现士兰微汽车级功率模块的产业化,完善集成电路产业链布局,增强核心竞争力,有利于抓住当前新能源汽车领域的发展契机,推动公司主营业务持续成长。受消费电子影响,库存压力大2022年库存金额高达30.7亿元,占总资产比重为18.15%,而2021年仅为19.12亿元,上涨69.1%,库存压力巨大。 图:2022年士兰微年报集成电路和分立器件8 吋芯片库存量增加10.78%,主要原因:2022年下半年,士兰集昕公司总体保持满负荷生产,产品结构得到进一步优化,附加值较高的高压超结MOS 管、高密度低压沟槽栅 MOS 管、大功率 IGBT、MEMS 传感器、高压集成电路等产品的出货量增长较快。图:2022年士兰微年报从库存结构中看,库存商品和在产品占主要部分,原材料占比较小。受下游消费电子出货量不佳的影响,2022年士兰微库存商品和在产品积压严重。但是消费电子更新换代飞快、当下微电子行业技术迭代快。下游客户对商品参数指标的要求可能随时变化,若未来消费者需求、市场竞争格局发生变化,士兰微若不能有效拓宽销售渠道、优化库存管理,或未及时销售的成品可能导致跌价损失,进而对公司经营业绩造成不利影响。当下士兰微业绩差强人意,股价总体来看萎靡不振,但是未来定会回归价值。

图:2022年士兰微年报集成电路和分立器件8 吋芯片库存量增加10.78%,主要原因:2022年下半年,士兰集昕公司总体保持满负荷生产,产品结构得到进一步优化,附加值较高的高压超结MOS 管、高密度低压沟槽栅 MOS 管、大功率 IGBT、MEMS 传感器、高压集成电路等产品的出货量增长较快。图:2022年士兰微年报从库存结构中看,库存商品和在产品占主要部分,原材料占比较小。受下游消费电子出货量不佳的影响,2022年士兰微库存商品和在产品积压严重。但是消费电子更新换代飞快、当下微电子行业技术迭代快。下游客户对商品参数指标的要求可能随时变化,若未来消费者需求、市场竞争格局发生变化,士兰微若不能有效拓宽销售渠道、优化库存管理,或未及时销售的成品可能导致跌价损失,进而对公司经营业绩造成不利影响。当下士兰微业绩差强人意,股价总体来看萎靡不振,但是未来定会回归价值。*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。