国产芯片设备的现状、观察与思考

来源:芯闻路1号

据消息称,1月27日美国已与荷兰和日本达成协议,限制向中国出口一些先进的芯片制造设备。该协议将把美国 10月份通过的一些出口管制扩大到这两个盟国的公司,包括ASML、尼康和东京电子。

目前,日荷尚未公布出口管制措施的详细细节,但中国半导体制造厂面临关键设备即将“断粮”,这无疑是对中国半导体行业乃至整个信息数字行业的沉重警钟。

数字时代的产业链呈“倒金字塔”结构,最上面是应用层, 如软件、网络、电商、传媒、AI、VR/AR等,做应用的公司少说也有大几百万家;中间是硬件系统,如计算机系统、网络系统、手机、PC等,做电子系统的相对要少一些;再往下就是芯片,芯片厂商比上一层更少,只有几百家;最下层的塔底,则是设备厂商,全世界制造设备的厂商总也就几十家,设备厂的重要性由此凸显。

接下来,本文将从芯片设备环节、国内现状以及一些思考展开,试图一窥国内芯片设备行业的全貌。

1

芯片设备

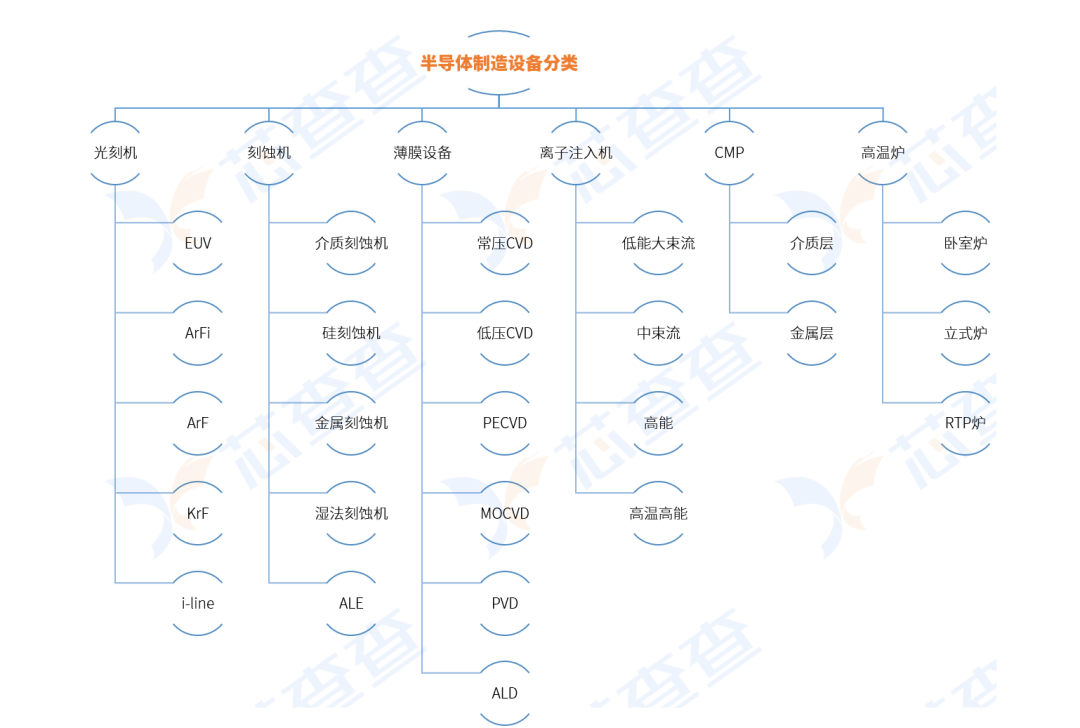

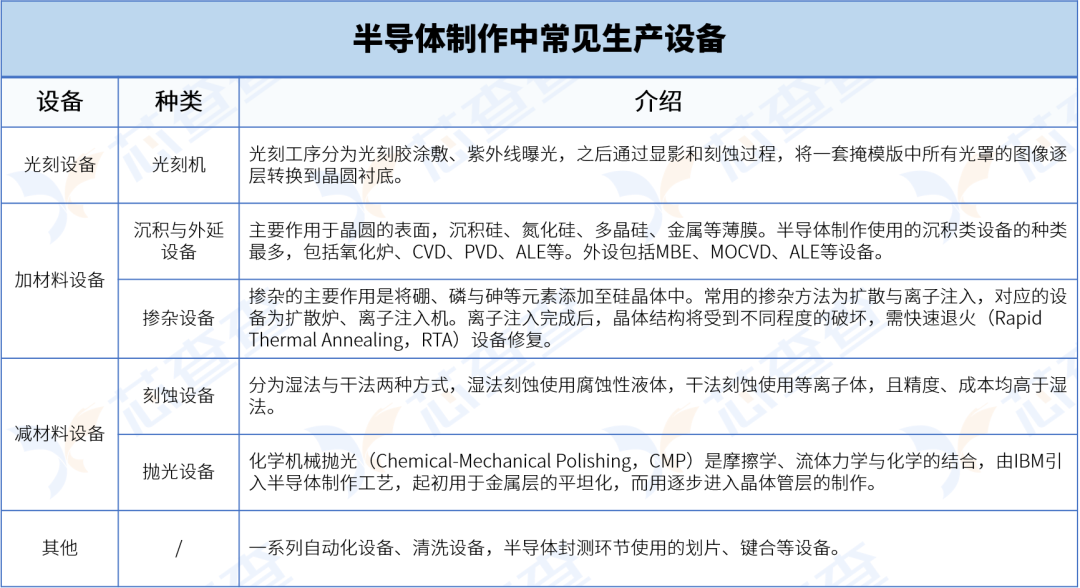

芯片的制作涉及50多个学科知识和技术,几百到上千个步骤。一般将芯片制造分为七大生产领域,分别是光刻(Photo- lithography)、刻蚀(Etch)、薄膜沉积(Dielectric Deposition)、离子注入(Ion Implant)、化学机械抛光(CMP)、扩散(Thermal Process)、金属化(Metalization)等七个区域,每个区域所对应的生产设备分别为光刻机、刻蚀机、薄膜设备、离子注入机、CMP设备、高温炉、电化学沉积设备等。

一条先进的芯片生产线,需要10大类,300多种细分设备,共需要3000多台各种设备。这些设备一类是生产设备,另一类是检测设备,本文主要介绍生产设备。

生产设备以光刻为中心,在集成电路制作的过程中,光刻占据40%-50%的时间,其余工序围绕光刻进行。在其余工序中,我们又可以分为“加材料设备”和“减材料设备”。

打个比方,我们将制作芯片比喻为“剪窗花”,加材料设备是窗花纸,光刻机要在窗花纸上刻一些“花纹”,减材料设备像剪刀,遵循光刻机的花纹将多余部分去除,“剪”出想要的形状。一颗高制程芯片,需要在一片晶圆上,来来回回贴50至60层这样的“窗花”,其精度之高可见一斑。

图注:数据内容来源网络,芯查查制表

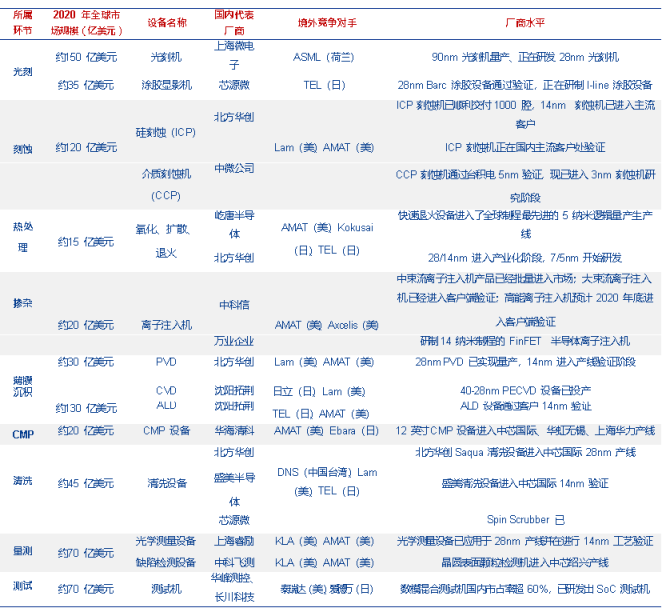

图注:数据来源网络,芯查查制表

半导体设备领域通常具有三个特点。其一,研发时间长,一台新设备的研发少则五年,多则十几年,且需要在产线生产中不断改进、优化。其二,投资金额大,一条芯片产线70%的投资金额用在购买设备上,如ASML在过去20年用在设备研发和优化的金额就高达200亿欧元。其三,高度垄断,每个细分领域的设备厂常常被2-3家垄断,如ASML的光刻机可谓一骑绝尘,占据全球80%以上的市场份额,尤其是EUV光刻机独此一家;ATAM在化学机械抛光和薄膜沉积设备方面处于领先地位;Lam则是全球刻蚀设备的龙头企业,与TEL一并占据全球80%的刻蚀设备市场份额。

2

国内芯片设备现状

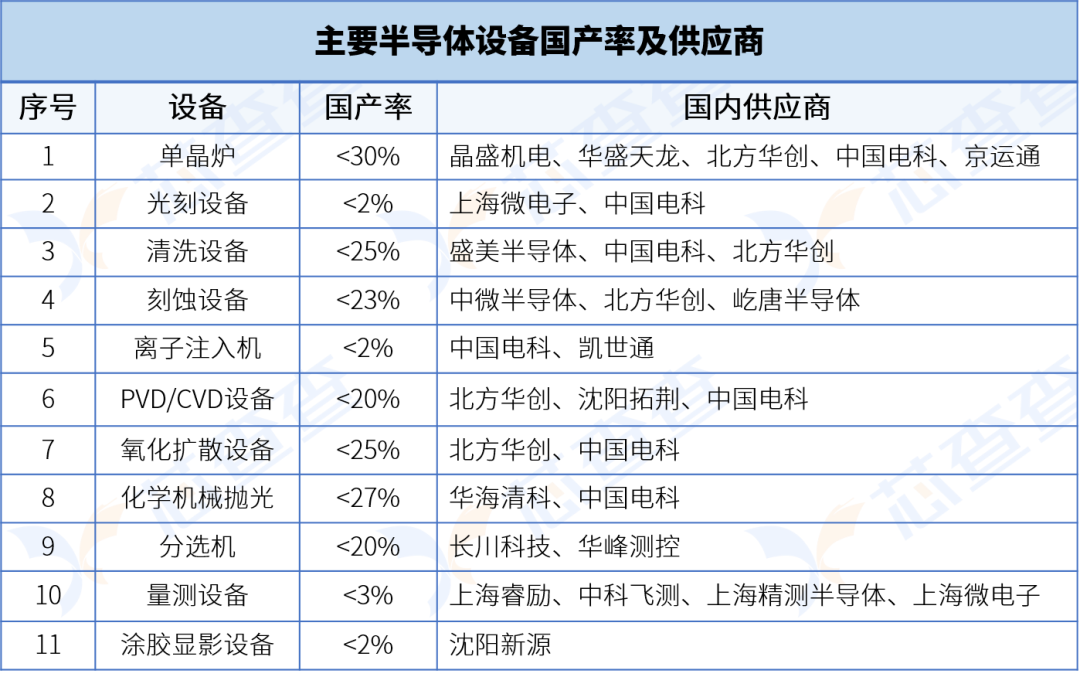

近年来,国产半导体设备逐步打入国内市场,去胶设备、CMP设备、清洗设备、刻蚀设备、物理气相沉积(PVD)设备都已实现从0到1的突破。中微半导体12英寸刻蚀机已成功用于台积电5nm生产;北方华创以实现28nmPVD产业化,其封装PVD设备市占率接近70%;盛美的单片清洗机被国内生产线重复采购;中国电科中束流、高能、 特种应用离子注入机已经实现全谱系离子注入机国产化,200mm CMP设备国产市占率达70%;华海清科累计2021年CMP设备出货量超100台。

图注:数据来源网络,芯查查制表

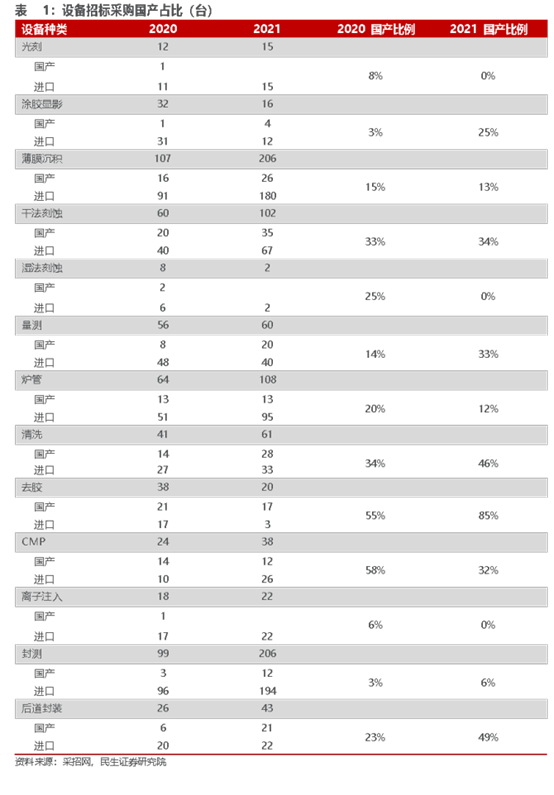

2021年,我国半导体设备销售收入为385.7亿元人民币,在中国大陆市场占有率为19.6%,全球市场占有率不到5.65%;进口金额为170.5亿美元(约1150.2亿人民币)。其中,进口最多的为等离子干法刻蚀机(1947台)和化学气相沉积设备(CVD,1965台),而美日荷禁令中频频提及的光刻机在2021年进口数为406台。

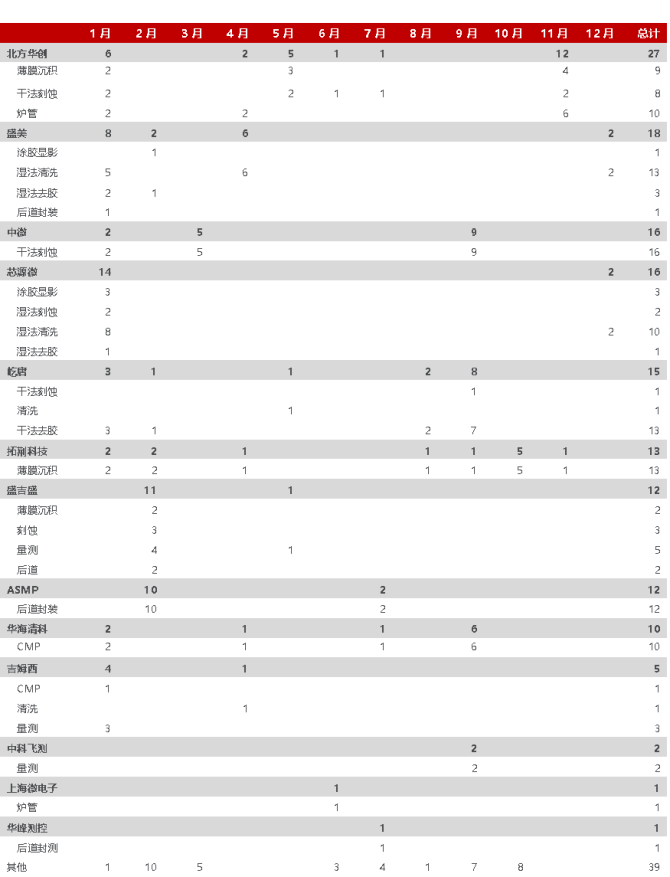

图注:中兴国际(绍兴)、长江存储、华虹宏力晶圆制造、量测、封测设备中标详情

从上表格可以看出国内半导体设备基本摆脱完全受制于人的局面,但国内设备厂商目前仍然只是“点”的突破,尚未实现“面”的普及,缺乏成套设备的供应,设备的精度也不够,只能满足中低端芯片的生产,难以打入高端芯片生产线。尤其是如光刻机等“卡脖子”等关键设备研发尚未有明显进展,在实际产线应用中的国产率基本为0。

针对芯片设备的工艺升级,中微半导体创始人尹志尧曾说道:“国内半导体设备厂商想要在全球市场占有一席之地,只能超越,不能追赶。”还是以设备龙头ASML举例,2021年上半年,ASML公司的研发投资为12.572亿欧元,同比增长13.2%。在EUV光刻机上,ASML继续投资进行光刻机定制化改造,完成NXE3600D机型研发,进一步优化上一代光刻机的生产率和稳定性;DUV光刻机方面,ASML已开发出NTX2050i浸润式光刻机和最新XT860N干式光刻机。此外,ASML斥资持续投入单光束检测、电子束计量和光学计量等设备,确保其光刻机多波束检测设备开发。

除了工艺升级,产线验证也是国产芯片设备厂商一大难题。产品验证得到的技术参数才能最终决定该设备的市场竞争力。芯片设备必须经过大量的工艺试验和验证才能发现问题、迭代升级。产线验证还能提供这批设备产能、 良品率、安全使用时间、维修、使用寿命等一手数据。毕竟,研发一台样机和能在产线上重复、稳定、安全使用的机器是不一样的。除了样机和工艺,还有该设备的售后、市场推广、客户评价等一系列需要解决的问题。此外,设备出厂前要经过马拉松实验以检测设备稳定性,国际半导体设备大厂基本都有自己的设备验证线,而国内设备厂基本没有,这与多省政府在有关集成电路发展文件中提及“支持建设先导线、中试线等混合集成芯片创新平台”的思路不谋而合。

芯片设备的设计、零件供应也是我国急需攻克的难关。目前国内大多半导体设备厂的创始人都有国际大厂的工作背景,专利问题需要格外注意。零部件方面,相较于国外成熟的芯片设备零部件供应,我国零部件供应链尚且在形成当中,核心零部件替代大部分仍依赖进口。核心零部件对于半导体设备稳定性、产能、精度的影响非常大,ASML、ATAM、TEL大多通过自己的技术或者并购相关厂商的方式将关键零部件核心掌握在自己手里。

3

一些思考

国内芯片产业链中,芯片设计公司最多,用“春秋战国”来形容也不为过,重复性劳动、内部竞争比较严重。相反,芯片设备公司最少,泱泱大国也不过寥寥几十家,我国在设备领域一直比较薄弱,虽然多年来产学研政都在通力合作,但迟迟无法追上国际大厂的脚步。美日荷此次再次对华禁芯片设备,就3-5年来说,对中国市场打击是比较大的,同理,国内设备领域短期内突破先进制程的可能性也不大。

在设备领域,我国和国外的行业规模是极其不对称的,尤其是国内一些领先设备公司同样还肩负上市企业的身份。公司盈利的多少会影响股价,想要盈利规模大,就要减少研发费用;增大研发费用,相应盈利额就会减少,是个两难的问题。而国外的芯片设备厂如上文所说,在各自市场领域基本处于垄断状态,研发费用投入极大,技术突破速度相对更快。

即使这些设备国内够用了,是否能打入国际市场也要画个问号。技术壁垒、政治壁垒、法律壁垒等是国内设备厂想要打入国际市场需翻过的崇山峻岭。所以,设备领域不能仅仅满足于追赶,要超越,要有超越常人的优势,质量要有,价格也需实惠。当然,此话还为时尚早,目前先要实现关键领域设备的突破,形成一条完整、稳定的零部件产业链以应对动荡的国内外市场。

即使不足的地方仍有许多,对于国内半导体设备行业,我们还是需抱有信心,政府和市场都已看到美方等国对我国芯片行业穷追猛打的态度,未来对于半导体行业利好政策只多不少,国内市场对国产设备需求将进一步扩大,无论是产业还是民间,我们都已看到半导体对于国家发展的重要性,拧成一股绳,铆足一股劲,我国半导体设备领域终会突破。

光有信心是不够的,还需要持之以恒地坚持和等待。坚持,是政府、企业、学校要对该行业源源不断地投入人力、物力、财力,要始终以关键核心技术自主可控为最终目标,以市场为导向开发、优化产品。等待,是指对于这个行业要有耐心,技术研发周期长、投资大,不能被资本牵着鼻子走,不能急于一时的成果和利益,芯片投资市场要“降温”,要“挤泡泡”。

此外,还要加强产学研方面的合作,虽是老生常谈的话题,但也是急需解决的部分。要以国内高校、科研机构力量为基地,研究结果为“我”所用, 人才定向培养、定向输送;建立校企合作,尽快搭建学生动手能力、科研能力体系。加快与全球供应链的合作,鼓励留学生、华人学成归国。

ASML CEO彼得·温宁克对美国近段时间的所作所为表示:“针对中国半导体领域发展的各种限制措施,最终只有会带来一个结果,也就是西方的封锁将推动中国在高端芯片领域的发展,成功研发出属于自己的技术。”所谓“东方不亮西方亮,黑了南方有北方”,芯片设备限制出口固然有着极其不利的影响,但不代表到了没有回旋余地的程度。抓紧一切机会和时间投入研发,加快核心技术突破脚步,韬光养晦,而已经领先的领域要继续巩固在国际芯片产业链、供应链地位,保证中国在国际供应链体系中占据重要位置。

对于各种技术封锁,毛泽东早在1949年发表的《别了,司徒雷登》中就给出了答案:“封锁吧,封锁十年八年,中国的一切问题都解决了。中国人死都不怕,还怕困难吗?”

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。