大基金的“芯”投资战事:3428亿元,9年布局一览!

大基金二期近来动作频频,月内陆续宣布了几项新投资,再次引起半导体业界关注。

12月5日,媒体爆出上海华力微电子有限公司(以下简称“华力微电子”)11月28日发生工商变更,新增国家集成电路产业投资基金二期股份有限公司(下称“大基金二期”)为股东,同时,公司注册资本由约220.7亿元人民币增至约284亿元人民币,大基金二期持股占比为10.2374%。

11月,大基金二期陆续宣布出资认购士兰微股票和入股可重构智能计算芯片企业清微智能。

历经年初的内部管理调整后,大基金二期似乎正在加速其投资步伐;业内还传出新一期大基金也正积极筹集中。

大基金作为国内半导体的重要投资主力,对产业的投资历来有“风向标”的指示作用,在大基金二期加速,新一期大基金业传出正筹备中,哪些企业正获得大基金的青睐?

为助力国内半导体产业发展,国家集成电路产业投资基金(以下简称“大基金一期”)于2014年9月26日宣告成立。资料显示,大基金一期募资1387亿元。2019年,大基金一期投资告一段落,国家集成电路产业投资基金二期股份有限公司(以下简称“大基金二期”)于同年10月22日宣告成立,接棒国产半导体产业的投资,并在资金规模上更上一个台阶,据公开资料,大基金二期募资规模达 2041.5 亿元。

大基金从设立之初就以国产半导体产业“强链补链”为使命,据统计,大基金一期公开投资 公司为23家 ,累计有效投资项目达75个 ,投资范围涵盖半导体产业上、中、下游各个环节。从资金分布来看,大基金一期重点在芯片制造环节, 其中芯片制造占67%,芯片设计占17%,封测占10%,装备材料类占6%。

资料源自:企查查

制图:芯师爷

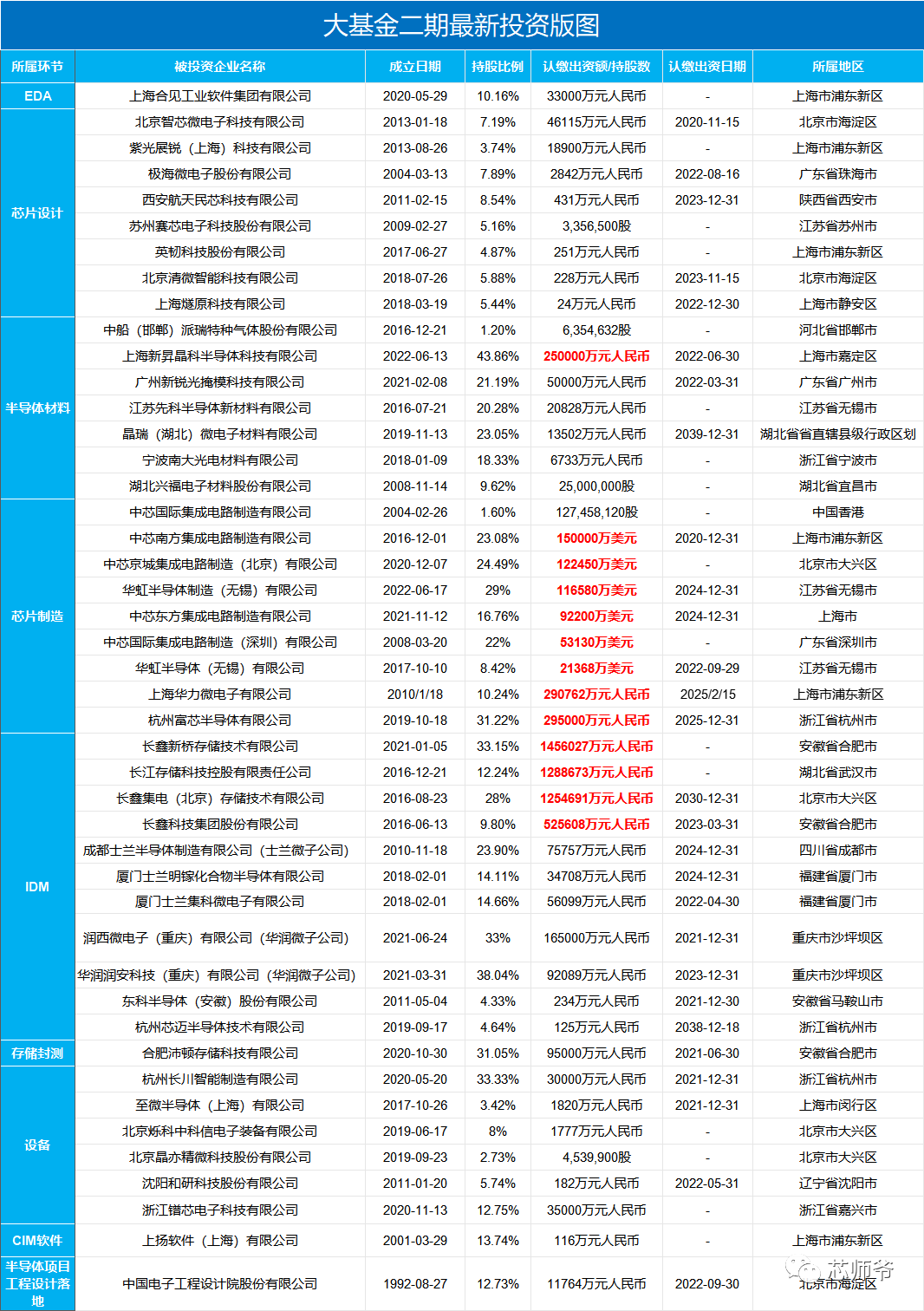

大基金二期最新投资版图表明,其投资一定程度上继承了大基金1期的重要投资,将投资主力放在了芯片制造环节。中芯国际、中芯南方、中芯京城、中芯东方等中芯系,华虹、上海华力微电子等华虹系和杭州富芯基本囊括了大基金二期的主要投资额,其中大基金二期公开投资金额中最大的一笔投资流向了中芯国际,为150000万美元(约合人民币107亿元)。值得注意的是,大基金二期先后9次投资芯片制造企业项目中,融资规模均达亿元规模级别,其中8次投资达10亿元级别规模。芯片制造环节仍旧是大基金二期的主要投资对象。

有晶圆产线的IDM原厂企业也备受大基金二期关注。大基金二期偏爱投资存储(长鑫和长存)、功率器件(士兰微、华润微)和模拟芯片企业(芯迈半导体、东科半导体)的系列子公司,单次投资金额大,且投资次数频繁。

资料源自:企查查

制图:芯师爷

半导体上游的设备和材料企业也是大基金二期的重要投资领域。截止2023年12月7日,大基金二期共计投资了7家半导体材料企业,6家半导体设备企业,13家材料和设备相关企业公开投资金额数达千万元级别的有9家。

获得大基金二期投资的芯片设计企业目前有8家,从项目个数来看,和大基金一期的17%的占比持平,但从出资金额来看,芯片设计企业获得的比例并不高,除了北京智芯微、紫光展锐分别获得4.61亿元和1.89亿元,达亿元级别融资;极海获得2842万元;其余5家中,赛芯为股权投资未公开具体投资金额,剩余西安航天民芯、英韧科技、北京清微智能获得百万元级别融资,上海燧原获得24万元融资,整体出资金额不超过7亿元。

EDA、晶圆代工产线所需的CIM软件及半导体项目工程的承接设计院也获得了大基金二期的部分投资金额,不过从投资金额比重和项目个数来看,这些半导体环节并不是大基金二期当前重点投入对象。

综合大基金一二期的投资来看,大基金不同时期的投资思路有相同之处,也有细微的差异。

相同之处在于,首先大基金对半导体产业链的“强链补链”的主旨是一脉相承的,这与大基金“促进国产半导体产业链发展”的使命相关。

在投资领域上,大基金整体侧重“补链”芯片制造、半导体材料、半导体设备等当前国内发展较为落后的环节,特别是针对工艺复杂、技术突破需求迫切的芯片制造环节中,两期大基金均大力投资该领域的头部企业,而在芯片设计这种国内相对成熟的半导体产业链环节,更侧重于“强链”。

整体而言,大基金的投资是覆盖整个半导体产业链的,但在具体标的上会侧重将大额投资流向每个产业链环节中的龙头企业,比如芯片制造环节中的中芯国际和华虹;存储中的长存和长鑫;芯片设计中的兆易和紫光展锐;设备企业中的北方华创;材料企业中的新昇晶科半导体(沪硅产业全资子公司)等。

这种投资思路有利于龙头企业加速发展,符合半导体产业链的发展逻辑——长期以来,半导体产业业务呈现高度集中的态势,业内领先的数家企业往往占据全球90%左右的市场份额,国内半导体长期来看,实力的崛起还看这些龙头企业的突破。这种投资策略也有利于保障资金的安全和一定的受益以保持大基金的可持续发展。

其次,在投资方式上,两期大基金的投资方式主要分为两种,一种是直接股权投资 ,包括跨境并购、定增、协议转让 、增资、合资等多种方式优化企业股权结构 ,提高企业效率和管理水平;另一种是与地方基金、社会资本联动,参股子基金。其中,直接股权投资为主要投资方式。

这种投资方式同样为大基金后续的“退出”铺好了路,一般而言,有清晰股权规划的企业,均为处于上市前夕或者已经上市的企业,通过减持和转让股份等方式,大基金得以顺利退出。

这与大基金成立之初的投资计划制定有关,大基金成立时就制定了为期15年的投资计划,分为投资期、回收期、延展期各5年,时间一到就必须按约定退出,股权投资性质能保障这一计划的顺利执行。

最后,在具体的投资标的上,大基金似乎也有意避开“有风险”的投资,比如在AI、GPU等受海外限制的领域中,大基金并未表明投资意向,或是出于国内在这些领域的发展还受限于人,投资尚有一定的风险性。另一方面,这些受海外高度关注的领域的国内企业,当前大多也在低调发展中,或许也并不乐意高调接受大基金的投资。“双向逃离”之下,这些领域的企业接受的投资一般来自机构,而非大基金。

随着大基金投资深入国内半导体产业链,一二期的差异之处也有所显现。主要的差异在于投资对象的具体选择上。

在投资对象上,两期大基金均关注整个半导体产业链环节的发展,但相对而言,一期以芯片制造和芯片设计为主,二期则更加聚焦芯片制造、半导体材料和设备三个环节。

在具体的投资选择上,大基金一期除了投资单家半导体企业,也在积极与地方投资机构合作,一期的投资版图表明,其投资对象中含近20家投资机构,但在大基金二期中,投资对象均为企业,无投资机构。

综上两期大基金的投资喜好来看,获得大基金投资的企业需要具备这些特征:

1、处于半导体产业链环节中的骨干企业,最好是细分领域的龙头企业;

2、发展具备一定规模,有清晰的股权架构,利于大基金投资进退;

3、处于国内半导体产业链薄弱环节,且具备长期发展性。

大基金投资正如火如荼进行之际,业内同期传出大基金新一期也正积极筹集中。有猜测称,光刻机设备企业或是主要的投资对象。

可以预见的是,大基金经过为期9年的投资历练,对半导体市场的趋势、产业短板和相关企业发展有了更清晰的把握,规则也将进一步完善,投资举措将更加成熟,对半导体产业的持续投入值得期待。

不过大基金的投资也同样面临挑战。从前两期大基金的投资来看,在大基金的资金及资源助推下,被投半导体企业在投资期获得一定程度上的加速发展。但一旦面临大基金资金撤出节点,投资市场对被投半导体企业,特别是其中上市企业,积极情绪有所消退,会有股价大幅下降的情况发生。这侧面反映出,从半导体企业长期发展的角度出发,还需要大基金更加长期的投资引领。当前大基金为期15年的投资计划,对整个产业链“强链补链”所需时间周期而言,还是太短了。

此外,从前两期的大基金投资团来看,地方部门是大基金的重要出资对象,在当前全球经济低迷的情况下,地方出资也将面临一定的压力。这样的背景下,大基金未来的资金募集及后续的投资或面临“更加谨慎和保守”的态度。

来源:芯师爷*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。