电子信息制造业升级依赖于核心关键器件国产化

中国的电子信息产业近年来得到快速发展,计算机、通讯和数字电视作为三大支柱产业,产品产量均居世界首位,在各个领域都涌现了一批有相当规模、较强实力的龙头企业,如通信领域的华为、中兴,计算机领域的联想,数字电视领域的海尔、海信、TCL等,这些企业已打入国际市场,与国外著名大企业集团展开直接竞争。但是由于历史原因,我国电子信息企业多以组装制造为主,缺乏核心关键技术。电子信息百强企业中80%的企业以加工制造整机为主,核心芯片、高端元器件、专用设备及关键材料等主要依靠进口,企业价值整合能力弱,高附加值产品少,全行业经营利润率低。

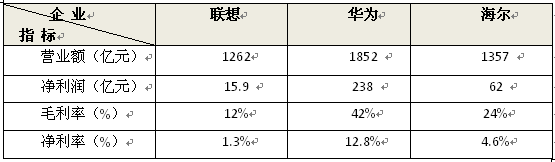

本文引用地址://m.amcfsurvey.com/article/134513.htm 表1,中国电子信息制造业龙头企业经营情况(2010年)

(一)计算机缺乏“中国芯”,PC行业发展陷入困境

就PC而言,2011年中国电子计算机行业规模以上企业销售收入为2.1万亿元,企业数量约为1100家,行业销售利润率为2.9% (中商情报网数据) 。主要厂商有联想、长城、同方、七喜、神舟等,其中,计算机行业的龙头企业联想集团2010年营业额达 1262亿元(联想台式机和笔记本的销售收入占全部营收的90%以上),但净利率仅有1.3% ,其赢利能力尚不及以家电产品为主营业务的海尔集团。相关研究表明,2010/2011财年联想集团共采购了75亿美元的芯片,占其该财年销售收入216亿美元的35%,联想财报显示其主营业务的毛利率为10%,销售收入减去毛利即为该财年的全部物料成本。据此综合推算,联想生产一台电脑所采购的半导体器件占到了物料成本的39%。

由于计算机用CPU、存储器等核心关键器件主要依赖进口,且CPU被Intel长期垄断市场,整机制造厂商缺乏议价能力,只能以“垄断价格”采购(Intel的净利润率高达40%),导致下游整机厂商在终端市场零售价格不断下降的情况下,利润空间持续受挤压,更缺乏通过降低成本提升整机产品竞争力的能力,这也是我国PC行业近年来陷入发展困境的主要原因。

从技术创新层面看,随着芯片集成度的不断提高,“芯片+OS”成为电子产品创新和形成高附加值的关键因素。在计算机用CPU、存储器、微控制器等量大面广的通用集成电路产品领域,由于产品结构复杂,知识产权壁垒高,我国企业一直较少涉足。部分涉足CPU研发和生产的单位如中科龙芯、北大众志,其产品的研发与产业化亦是困难重重,耕耘多年仍未能取得规模化商用的突破。计算机领域“中国芯”的缺失,使该领域的中国企业被锁定在产业价值链的低端,即无法形成高附加值产品,更无法引导行业潮流。这个行业的现状是“英特尔控制了一切,会让所有产品都变成一样”,“除了可以用不同的颜色给产品做外壳,厂商很难有更多创新”。近年来计算机市场增长趋缓,整机厂商利润一再压薄,部分企业如方正选择了退出。

(二)通信行业掌握技术标准和芯片研发能力,实现快速发展

在通信领域,伴随着我国第二代移动通讯技术和设备的引进以及第三代移动通信的发展,涌现出了华为、中兴、大唐等企业,他们与计算机领域的企业明显的不同之处是,通过不断向上游延伸,逐步掌握了核心关键技术和芯片研发能力,进而获得了发展的主动权。大唐以第三代移动通信标准TD-SCDMA的技术推动者和主要专利拥有者身份,获得了发展机遇和在该领域的主导权。华为与中兴也都比较早地在企业内部设立了微电子部门,投入了通信设备IC的研发,致力于用自有IC产品替代价格高昂的国外芯片,目前已形成了“持续降低成本”和“通过自主创新提高产品附加值”发展的双动力。

目前,不论是华为旗下的海思半导体还是中兴通讯的微电子部,他们的ASIC设计能力都达到了非常高的水平,在光传输、数据通信、WCDMA/HSPA和TD-SCDMA等系统设备中,核心IC大部分都已是海思和中兴微电子部门自己设计,这使得他们的整机系统成本不断下降,从而带来最核心的竞争力——性价比优势。在光传输设备上,这两家公司是最早开始采用自己的器件替代进口件的,这使得SDH设备的成本不断下降,比如对于150Mbps设备,每端价格从最初的20万元下降至4000-5000元。从而在这个市场上华为与中兴已稳坐全球前三位置。在无线基站设备上,他们也正在走同样的成功之路。比如在WCDMA的基站基带中各家都已全部采用自己的ASIC芯片替代进口器件,这使得系统成本大幅下降一半以上,同时性能比采用DSP平台更高。此外,华为的数据设备中,也是大量采用自己的ASIC芯片。华为较少采用自己芯片的系统领域是CDMA,仍以高通的成熟方案为主。因此,从目前的情况来看,海思半导体已成为华为的核心竞争力之一。

在智能终端领域,海思自主研制的K3 V2四核处理器首先应用于华为终端的智能手机,使华为迅速推出了全新一代旗舰产品,主频达1.5GHz的D quad XL系列智能机。海思半导体自主研发的四核处理器K3V2基于ARM Cortex A9架构,经过特殊的优化,在性能方面市场领先,主频达到1.5GHz,目前仅有nVIDIA的Tegra 3与K3V2相当。但K3V2在功耗方面的表现优于同类竞争产品,K3V2的技术积累源于华为工作站以及服务器,相比竞争对手产品,功耗达到了最低。华为技术、华为终端和海思半导体在业务布局上形成了“以芯片技术支持整机创新,以整机应用带动芯片研发”的联动格局。

华为的低价产品和在低价情况下仍然能够有利润,海思的芯片发挥了重要支撑作用。华为自身也认为其未来的竞争力在于信息安全及芯片业务,其竞争策略类似苹果公司,力图完全掌控整机配套的核心关键器件和技术,包括处理器,操作系统等。拥有自己的处理器是华为领先竞争对手的一个非常重要的战略。

(三)电视IT化、智能化对我国发展数字电视IC提出了迫切需求

数字电视是指采用数字技术实现节目内容制作、存储、播出、传输、接收及应用服务的整套系统,数字电视产业主要指与数字电视系统相关的产品制造业,是信息时代全球三大支柱性产业(计算机、手机和数字电视)之一。

中国是电视生产、出口和消费大国。我国数字电视产业规模稳步扩大,2010年彩电业产值为4000亿元,彩电产量为1.18亿台,占全球彩电总产量的49%,数字电视机顶盒产量为1.23亿台,占全球机顶盒产量的77%。2011年我国彩电总产量达1.24亿台,增长率为8.5%,彩电零售量整体规模为4130万台,LCD达3660万台,PDP达254万台,CRT达216万台。据奥维咨询(AVC)预测,2012年,国内市场规模为5150万台,其中LCD为4590万台。国内主要数字电视企业有海信、长虹、TCL、创维、康佳、海尔等,年营业收入皆超过百亿元。海信、海尔、TCL、长虹、创维、康佳、厦华等7家企业的彩电产量占国内彩电总产量约50%。

从技术层面看,无论是平板电视还是3D电视、智能电视,核心技术一直为外国企业所掌控。如微软掌握了智能电视的核心技术,索尼掌握了3D和OLED的核心技术,三星、LG也都拥有50英寸以上大尺寸平板核心技术,而我国传统彩电企业主要是依靠卖硬件赚取微薄利润,且关键核心元器件(显示面板、核心芯片等)主要依赖进口,近年来随着京东方、TCL等高世代LCD生产线的上马,在LCD彩电面板供应方面有所缓解,但是高端大尺寸面板仍然被日本夏普、韩国三星所垄断。

近年来随着数字电视向IT化发展,智能电视成为被各方看好的产业热点。国外IT业巨头纷纷挺进电视领域,高调推出各类智能电视软件平台。Google开发Android TV,苹果开发Apple TV,Intel和微软推广智能电视解决方案,三星推出系列智能电视等。目前,全球彩电行业的竞争主要集中在操作系统、应用软件、核心芯片、面板和内容服务上。

在模拟电视时代,视频类的芯片主要由欧美日等发达国家掌握,中国电视产业的数字化初期,视频类产品的主要芯片还是依靠进口,但是随着数字化进程的深入,中国本地IC企业得到相对有利的发展环境,出现了如杭州国芯、北京海尔、海思半导体、希图视鼎、上海澜起、中天联科等一批设计数字电视IC的集成电路企业。

数字电视芯片主要由调谐芯片、解调芯片、解码芯片、显示芯片四个芯片模块构成,如果把其中2个、3个,甚至4个模块集成在一起,一般称机顶盒或一体机单芯片解决方案。台湾厂商晨星(MSTAR)和联发科(MTK)的数字电视单芯片SoC占领了国内90%以上的市场。

目前,国内企业在数字电视芯片方面已经有了一定基础。部分企业已在积极开发智能电视相关处理器芯片。海思在机顶盒芯片的设计已有一定积累,但还没有单芯片的智能电视解决方案,华亚微电子推出智能电视系统解决方案RK29XX解决方案。龙芯研发的32位嵌入式LS232 CPU核已经被应用在国内骨干彩电企业的数字平板电视SoC研发中,北大众志研发了面向新型智能电视应用的系统芯片-天道 CPU系统芯片,支持Linux和Android双系统。希图视鼎推出的单芯片解决方案已应用于熊猫新开发的智能电视中。从目前的国产芯片应用情况来看,国产芯片已能满足智能机顶盒的要求,在智能电视机顶 盒中得到广泛应用是十分可行的;国产芯片在智能电视一体机中得到应用的机会存在,智能电视给国产芯片带来了新的机遇和挑战。国内芯片企业应积极应对,把握技术和产业发展的大方向,加强与国内整机企业的合作,争取在未来智能电视市场中占据优势地位。

在多样化的电子信息产品领域,实现与整机配套的芯片和OS的国产化,打造关键元器件本土化的配套供应体系,是提升我国电子信息企业竞争力,推动产业转型升级的可行途径。提升电子信息产业的整体技术水平,必须抢占集成电路产业这个制高点。大力发展集成电路设计业,缓解产业“空芯化”问题,才能提升电子信息产业核心竞争力。

linux操作系统文章专题:linux操作系统详解(linux不再难懂)

cdma相关文章:cdma原理

评论