日韩中的半导体“三国杀”

三星在硅谷设立的研发团队专门招募韩裔的美国工程师,不少人在爱国情怀的感召下,放弃自己多年的事业,转身回到韩国,夜以继日地投入研发当中。其有一个叫陈大济的年轻人谢绝了IBM公司的再三挽留,义无反顾地加入了三星,理由就是“真想赢日本一次”。这个年轻人后来成了三星电子的CEO。

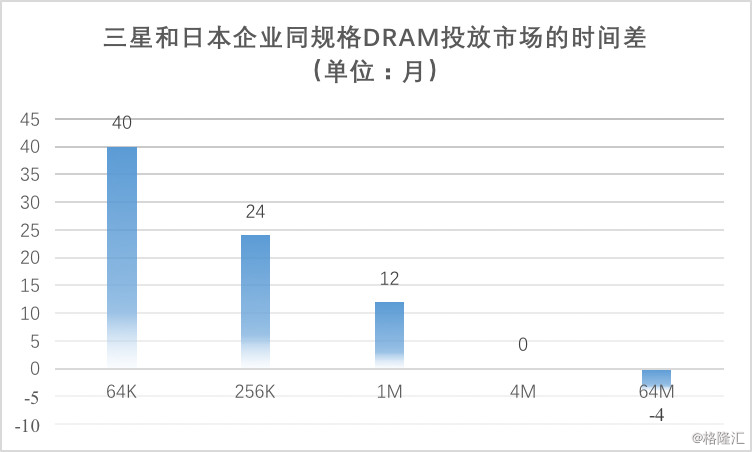

本文引用地址://m.amcfsurvey.com/article/201804/378868.htm在这样一支战斗队伍的配合下,三星仅用了一年时间就消化了64K DRAM技术并开始批量生产,而等到后来镁光为了应对日本重压,将256K DRAM技术也授权给韩国企业时,进入量产模式的时间又被压缩了一半。

仅此一役,三星就将自己与美国日本的技术差距由4年缩短到了2年。

此时,韩国政府也全力配合,将日本“官产学”三位一体的研发模式有样学样,由韩国电子通信研究所(KIST)牵头,联合三星、LG、现代与韩国六所大学,一起对4M DRAM进行技术攻关。该项目持续了三年,研发费用高达1.1亿美元,其中韩国政府承担了57%。

1989年,三星成功量产4M DRAM,和日本几乎同时投放市场。这时离韩国正式进军半导体产业,仅仅过去了六年。

用了8年时间,韩国的DRAM产业完成了对日本的超越,资料来源:云锋金融整理

“赌徒”三星

尽管韩国半导体产业的发家史沾了美国大兵的光,但在之后的崛起过程中,美国渐渐失去了对韩国企业的控制。这其中的关键因素,就是三星这家独一无二的“企业”。

在韩国,三星的影响力可谓“一手遮天”。这家公司每年的营收占了韩国GDP的20%,有人调侃,韩国人一生有三件事情无法避免——死亡、税收和三星。

在半导体行业,三星最出名的就是其拼命三郎式的“反周期投资”策略。

在之前介绍的日本半导体产业史中,上世纪80年代后半段是行业的低潮期。三星在1984年推出64K DRAM时,恰逢内存价格从每片4美元暴跌至每片30美分,由于三星的生产成本是1.3美元,所以每卖一片内存,公司就要亏掉1美元。3年时间公司损失了3亿美元,这足以让三星电子的股权资本金全部归零。

然而和当时黯然退出DRAM行业的英特尔,以及大幅削减资本开支的NEC等日企不同,三星选择了逆势而上,像赌徒般疯狂加码。

“越是困难,就越要加大投资。”这是李泽熙的斗志体现,而三星集权式的管理结构成全了他。

好在半导体行业的周期并不长,1987年的日美半导体协议就让DRAM内存价格回升,三星活了过来。

韩国半导体产业的投资从此风起云涌。从1990年开始,三星建立了26个研发中心,LG建立18个,现代建立14个,对半导体领域的研发投入从1980年的850万美金飙升至1994年的9亿美金。在专利技术方面,1989年韩国的专利技术应用有708项,1994年已经上升到3336项。

不过更能体现三星投资特色的,还是2008年金融危机时的殊死一战。

彼时,DRAM价格暴跌九成,就在全行业陷入亏损,众厂商哀鸿遍野时,三星却做出一个令人瞠目结舌的决定:将三星电子上一年的利润全部用于扩大产能,故意扩大行业的亏损。

很快,DRAM的价格就跌破材料成本,工厂全面陷入停工。最先倒下的是德国巨头奇梦达,由于资金链断裂,于2009年初破产。日本的尔必达在苦苦支撑数年后被美光收购。

这一役过后,整个DRAM行业只剩下三星、SK海力士和美光三大玩家。其中,三星和SK海力士两大韩国巨头独占75%的份额,成为名副其实的行业霸主。

为什么三星可以如此不顾产业周期的进行投资?为什么它又每次都能熬过最艰难的时期,死里逃生成为最后的赢家?

因为在它背后,有幅员辽阔的需求市场。不,我们说的不是“弹丸之地”的韩国。

1986年,在三星电子的股权资本金几乎全部亏光的关键时刻,美国政府依据《日美半导体协议》对日本人的约束,对韩国企业打开了当年全球最大的消费市场——美国国内市场。韩国半导体企业迅速填补了日企留下的空白,占据了30%的美国DRAM市场份额。一年后,三星扭亏为盈,度过最危险的时刻。

十几年后,向韩国半导体企业打开的市场变成了中国。除了无锡海力士工厂的案例让其安然度过金融危机以外,三星在“韩日NAND FLASH战斗”中的胜利也同样要部分归功于中国市场。

2011年,三星与日本东芝在NAND FLASH领域的全球竞争如火如荼。当时三星在韩国和美国共有4座NAND FLASH 12英寸晶圆厂,年产能450万片晶圆。为了拉开与东芝的差距,三星决定继续追加投资新建工厂。

经过谈判,三星最终选择落户中国西安,项目总投资300亿美金,分三期建设。要知道,2011年三星半导体的全球销售金额不过才285亿美金,而之所以敢在西安项目上砸下重金,和地方政府提供的巨额优惠政策是分不开的。

当三星的西安项目落成之后,其巨大的产能优势让东芝唯有放弃了存储部门,韩国人兵不血刃的拿下了这场战争。

可以说,三星“赌徒式”的反周期投资背后,是对投资和需求两端的精准把握。韩国人深刻领悟了这么一个道理——

“半导体产业是靠巨额投资拼出来的,而投资却是要靠具有战略纵深的需求市场托起来的”。

中国台湾

要问谁对中国市场的重要性理解最深刻,韩国半导体行业未必比得过台湾。然而,如果说韩国半导体产业是“政府意志+技术援助+企业投入”一整套日版故事的加强版,那么台湾就可以算是这个故事的反面教材。

投入不足,选择错误

上世纪七十年代初,台湾的电子工业曾经和同期的韩国一样,仅仅是美日企业的出口加工地。彼时,集成电路还只是台湾大学的一门课程,没有人想到小小的台湾可以在半导体产业有所作为。

转折点发生在1975年,政府意志将台湾推上了半导体产业发展的快车。

时任“台湾省经济部长”的孙云璇在访韩时看到韩国政府高薪聘请美国韩裔研究人员回国发展电子工业,受到了极大的触动。韩国可以做到的,为什么台湾不可以?

回来后,他便主张成立了台湾工业技术研究院(简称工研院),下设电子所,并选派了一批相关学科的硕士和博士工程师到美国RCA公司学习集成电路的设计和制造技术。

为什么是RCA?因为彼时在这家公司担任微波研究室主任的,正是台湾人潘文渊。潘还帮助台湾以4.89亿元新台币(约1287万美元)的价格购入了RCA的整条3英寸晶圆生产线。这让台湾在这一规格上的建厂速度领先了韩国一年时间。

而当年送去美国学习技术的那群年轻人归来后,成为台湾集成电路行业的顶梁柱,配合着台湾省政府三个阶段的“电子工业研究发展计划”,先后孕育了联华电子、台积电、台湾光罩、世界先进等多家集成电路制造公司。

1976年,美国佛罗里达州,台湾工研院送到美国RCA接受3英寸晶圆厂培训人员。左起王国肇(创惟科技董事长)、林绪德、杨丁元(华邦电子创办人)、蔡明介(联发科创办人)、万学耘、章青驹(世界先进董事长)、谢锦铭、谢开良、刘长诚。图片来源:新浪微博

然而台湾政府在将这些企业送上半导体产业的“快车”后,却接连犯错,最终让五百亿美元的投资、两万多名科技精英的心血在DRAM产业上打了水漂。

第一,日韩的历史已经证明,要想在半导体芯片产业拥有立足之地,独立自主的核心技术体系是不可或缺的底气,而实现这一点的唯一手段就是不计成本的研发投入。企业自身很难拥有这样的格局和投资能力,只有政府力量才能发挥引导和领投作用。

当年的日本拥有“官产学”三位一体的力量攻关重点项目,韩国也曾依靠财阀和政府的互动关系屡屡进行技术冲关,而台湾在“民进党”上台之后,却盲目相信自由市场经济理论,再没有这样的“举省体制”支持产业的发展。

一个典型案例就是金融危机时失败的“DRAM产业再造方案”。当时台湾的六家DRAM厂商亏损严重,资本实力最为雄厚的南亚科技从2007年起连续巨亏六年,累计亏损达到1608.6亿新台币(约49亿美元),最惨的时候每股净值只剩下0.09新台币。

为了应对危机,台湾省政府成立了台湾记忆体公司TMC,由联电副董事长宣明智负责,对六家DRAM厂商进行控股整合。同时,TMC与尔必达和镁光展开谈判,期望共同合作推进自主技术的研发。

彼时,在金融危机中陷入困境的尔必达非常愿意向台湾人提供全部核心技术,以换取援助资金。但因为政府希望TMC是一家尽可能纯粹的民营企业,因此并没有主导这一项目,背后有着不同技术合作对象的六家台湾DRAM厂商迟迟无法整合,和尔必达的谈判推进缓慢。

与此同时,台湾媒体也在煽风点火,“自由时报”就以《国发基金小心掉进大钱坑》为标题,宣称TMC是个钱坑,DRAM产业面临产能过剩、流血竞争等,不适合政府用纳税人的钱参与其中。

2009年10月,“DRAM产业再造方案”在台湾省立法院审议时遭到否决,国发基金被禁止投资TMC公司,台湾省DRAM产业整合计划宣告失败。而此时,全球DRAM行业已经开始出现回暖,尔必达也不再寻求向台湾转让核心技术。

曾经放在台湾半导体人面前短暂的发展窗口就这样关闭了。台湾DRAM行业从此一蹶不振,并在2015年镁光收购华亚科技后彻底消失。

第二,由于“民进党政府”的错误选择,台湾放弃了大陆市场的战略纵深。

日本在半导体核心技术的发展期拥有本土和美国的广阔市场,而韩国先有美国开放市场,后又深入中国市场。台湾则背道而驰,在民进党上台后“拒绝西进大陆”。

这一充满政治意味的选择,也是台湾DRAM产业在2008年金融危机时被血洗后无力回天,而韩国的海力士由于无锡工厂的投产和中国市场的旺盛需求,仅仅用了一年时间就扭亏为盈的关键原因。

企业投入:自主还是代工?

说到台湾的半导体产业,不得不提的霸主就是台积电。然而正是台积电的成功,让台湾的半导体行业全面转向更“短平快”获取利润的代工模式,失去了研发核心技术的可能性。

其实台积电的代工基因从一诞生便已注定。

1985年8月,德州仪器的资深副总裁张忠谋辞去工作,回到台湾出任工研院负责人。张忠谋提出了设立专业芯片代工厂的设想,为那些没有晶圆厂的半导体设计公司提供代工生产。恰巧此时,荷兰飞利浦公司也希望在台湾设立晶圆厂,两者一拍即合。1987年,台湾积体电路制造公司(TSMC)作为晶圆代工厂孕育而生。

在此之后,台积电便如巨兽般不断吞食拥有技术研发意愿,却因为行业周期亏损而被抛弃的同行们。

1989年,台湾宏碁电脑(占股74%)与美国德州仪器(占股26%)合资设立德碁半导体,这是台湾第一家专业的DRAM生产厂。然而受到景气周期影响,在亚洲金融危机期间德碁累计亏损超过50亿新台币。此时,美国德州仪器终于不堪忍受,将DRAM业务甩卖给了镁光。德碁失去了技术来源后,1999年被宏碁高价出售给了台积电,随后被台积电改造成了晶圆代工厂。

1994年,台湾省经济部在新竹园区投资180亿新台币(5亿多美元),创办世界先进积体电路股份有限公司(简称世界先进),以DRAM芯片为主攻业务,建成了台湾第一座8英寸晶圆厂。然而由于投资规模太小,产能微不足道,世界先进根本无力与韩国三星、日本NEC等巨无霸进行同场厮杀,成立十年中仅盈利过两年,到2003年已经累计亏损达194.12亿新台币,被迫退出了DRAM生产。随后在持股30%的台积电主导下,世界先进也转型成了晶圆代工厂。

世界先进曾是台湾唯一一家能够进行DRAM产业技术研发的企业。通过对世界先进,以及之后的力晶、世大等收购整合,台积电成为全球半导体代工之王的同时,也消灭了台湾DRAM产业独立自主开发的能力。

除了让台积电“背锅”之外,没有自主的核心技术体系也是台湾半导体产业投资不足的原因。无论是日韩还是美国,DRAM巨头们的研发费用平均占到营收的15-20%,而台湾企业的研发费用比例仅为6%。这是因为每年台湾半导体企业要向美日欧支付超过200亿元新台币以上(6亿美金)的技术授权费用,再加上巨额的进口设备投资,使得台湾企业根本无力再投入巨资进行先进技术的研发。

总结

纵观几十年来日韩和中国台湾在半导体产业的搏杀史,我们可以尝试着得出几个结论:

1、半导体芯片这个行业,与其说是企业之间的拼杀,不如说是国力的比拼。与其他市场化竞争的行业不同,半导体产业需要持续不断巨额投入的同时,行业自身却有着极强的周期性,这使得纯粹以市场规律运行的商业公司难以凭借一己之力存活下去。

美国依靠军用转民用的道路和先发优势屹立不倒,日本曾经靠“官产学”三位一体的集团军作战方式独占鳌头,而韩国则是凭借国家的投入和三星财阀独特的集权式管理杀出一条血路。

反观台湾,虽有美国不遗余力的技术支持和一代代精英人才的不懈努力,却因为缺乏政府主导,也没有志在高远的巨无霸企业,导致在全球半导体,尤其是DRAM产业中只能如流星划过。

2、如果说政府投入是半导体产业发展的关键驱动力,那么拥有自主的核心技术体系就是产业赖以生存的灵魂。如果日本不是在七十年代末以举国之力和巨额资金完成了“VLSI”项目从而一举获得了独立自主的核心技术,如果韩国不是在八九十年代凭借三星财阀拼命三郎般的投资风格得以摆脱对美国技术转移的依赖,如果日韩政府不是高屋建瓴的培育产业链,包括打造上游的核心设备和原材料行业,那么他们总会在某次的行业低潮周期被他国一举击败不得翻身,一如金融危机时的台湾。

3、如果说技术这个产业灵魂还能靠不计成本的资金投入,以及学校实验室、政府研究所的外部支援快速追赶,那么真正要在商业领域要和竞争对手进行白刃战,量产工艺是必须要解决的难题,而这就只能凭借时间积累或者技术转移方能完成。

良品率的改善很难依靠某个天才的发明解决,工艺水平的提高要建立在无数个失败的生产批次之上,而这一切都需要企业抛开短期的浮躁和盈利冲动,着眼大局和未来方可达成。这无疑需要政府在背后的大力支持,甚至需要一些“委曲求全”去换取他人已有的经验教训。

小不忍则乱大谋,这是深谙此道的日韩能够在这一产业崛起的原因,也是中国半导体产业想要走向辉煌的关键。

评论