ARM中国“罗生门”背后三宗罪——傲慢、暴怒与贪婪

2020年6月初,作为Imagination中国社区运营方的某同行在视频号中爆料某IP大厂爆发熟悉的抢公章戏码,董事会和管理层产生严重分歧。很多朋友当时还在猜测是哪家,作为中国特色的公章,能够值得一抢的其实也只有这家开始就有点特别的ARM中国。

本文引用地址://m.amcfsurvey.com/article/202006/414194.htm说到抢公章在2020年疫情缓和后不算新鲜事,前有当当夫妻店的“伉俪”反目,后有比特大陆创业伙伴“兄弟”阋墙,但比起这次ARM事件,背后原因都过于简单。ARM中国的抢公章事件其背后的复杂度和原因,值得我给大家好好的缕一缕。

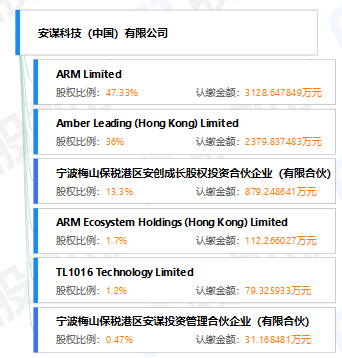

从华为被美国针对事件开始,两家公司刷屏最多,一个是ARM一个是TSMC台积电,今天我们的主角就是ARM。ARM中国区改组成安谋科技(中国)有限公司是个有点弯弯绕的过程,透过这个过程大概就能明白这次事件背后的最主要原因。ARM从2002年由谭军博士带入中国开展业务,2009年由吴雄昂接手掌舵中国区。而这次事件的主角安谋科技(中国)有限公司也就是ARM中国合资公司于2018年4月底正式运营,中方投资者占股51%,ARM占股49%,这家新公司将接管ARM在国内的所有业务,基本完成对之前Arm中国区的全面取代。这其中公开的消息有,Arm被软银收购后,将Arm中国公司51%股权,以7.752亿美元出售给厚安创新基金。据悉,该交易于2018年6月完成,包括完成申请、注册等其他条件。再溯源,2017年1月24日,中投公司、丝路基金、新加坡淡马锡、深圳深业集团、厚朴投资与Arm公司共同发起设立了厚安创新基金,总金额8亿美元。而目前安谋科技(中国)有限公司主要的股东表如下图所示,这其中引入了多少其他资本,大家可以从中自行分析。

当然光看这些节点还远远不够,笔者再给大家准备几个事件,请大家一并参考。第一个是2015年开始,究竟基于ARM内核的服务器CPU是否算是自主可控开始引发讨论,并且最终不了了之,但随后就是多家ARM架构服务器处理器先后拿到各种资金支持。2016年arm被日本软银收购,并私有化退市。2018年4月中兴被美国禁运事件,半导体成为中国科技的阿喀琉斯之踵。2018年5月中旬,基于ARM架构的飞腾服务器处理器进入政府采购名单。我们不想把这次抢公章事件政治化,列举出这些节点的目的只是想说,安谋科技(中国)有限公司的成立,背后瞄准的就是中国对半导体国产化苛求带来的海量投资,而这也是这次事件折射的第一宗罪——贪婪。

中国经济的腾飞,离不开诸多海外公司技术和资金的支持,在这个大前提下,境外企业来中国获取利润自然也是无可厚非,但是成立合资公司特别是成立中方控股的合资公司这个事情很多就不是简单挣钱这么简单了。中方控股合资公司这个模式最早始于美国惠普,后来在诸多的车企和药企领域发扬光大,并且现在一直运作的很好,双方也算是各取所需了,比如上海通用号称救活了美国的别克和凯迪拉克两大品牌,部分国人也称这两个品牌是“中国良心”。可是这种模式下,有美资,有日资,有德资,有法资甚至瑞士加拿大,却很少看得到英国企业的成功案例,玩这种合资公司模式,不仅要学会平衡各方的关系,更重要的是要放下心态理解中国特色的企业运营环境,最典型的是安谋中国的公告称,公司作为中国独立法人单位,需要按照属地的法律法规执行,从这个角度,Arm解除吴雄昂职务的行为,似乎更多的是存在于arm公司内部,而非尊重了中国合资公司所归属的中国属地的法律流程。加上arm任命的联席CEO中的一位,被安谋中国宣称在5月26日已经被解职,非半数以上的控股股东直接任命和免除高管,这是否需要发布安谋中国为主体的企业公告,而不是以Arm的身份发表媒体公函。这些行为导致了这次夺公章事件愈演愈烈,而在arm跳过中国对独立法人公司的要求直接决定的部分操作行为,我们看到了所谓英国绅士作风下的肆意杀伐,这是折射出来的第二宗罪——傲慢。

我们再看双方交错三四次的公关声明,一方有公章,一方代表最大股东,双方各自主张其应有的权利,其中最大的争执焦点在于吴雄昂是否依然担任公司的董事长,这其中最特别的公告内容一个是突出吴雄昂的美国公民身份,另一个是强调吴的行为损害了公司及股东权益。Arm不再是一家上市公司,因此吴雄昂这种曾经EVP级的高管离职也许不需要解释那么清楚,但对其不当行为上的语焉不详依然显得有那么一点点不合理,至于强调国籍身份,似乎有点借政治纠纷拉仇恨之嫌。毕竟在华为事件中,吴是多次站出来希望支持继续供货华为,与华为的继续合作发布也是吴牵头签字,而在北京亦是吴宣布未来ARM架构可以摆脱美国法律上的管制。这篇公告看起来有点梦回上世纪60年代末街头张贴的感觉……不管如何,企业与高管之间的矛盾至此,在成熟的公司中是极少见到的,是什么原因引发如此大的分歧并做出这样的过激举动,这大抵算得上第三宗罪了,也就是暴怒。

当然,站在第三方的立场上,arm和安谋中国之间的地位本就不对等,虽然安谋中国是一家中国独立法人企业,但离开arm的支持基本就等于空壳,这就是安谋中国股权虽然arm只占49%,但似乎始终掌握着绝对的主导权,因为从本质上,安谋中国只是个希望吸收更多中国资本和政策倾斜的换个壳的arm China罢了。到截稿时,arm和安谋中国关于吴雄昂职务的去留已经先后发了四封通知函了,但事情到现在还没有明确的结果,大家不妨一边等待一边看看笔者对此事的个人分析。

以下内容纯属个人猜测,如有雷同绝非巧合:

通过上面的分析,笔者直接说一下个人对这件事情的猜测。首先是ARM没有被排除在自主可控阵营之外的消息,无疑让Arm看到了进入更多中国应用领域的机会,加上部分客户已经开始拿到各方支持,让服务器这个让arm心心念十几年又屡遭重创的领域重现曙光。可以说,arm服务器端的未来几乎锁定了中国市场。于是,ARM希望能在中国市场获得更多的利益,恰好此时跟中国市场渊源更深的软银入局,收购后更加希望从商机无限的中国市场获得更多利润,此时厚安创新基金的出现瞄准的就是国内市场的创新机会和孵化机会。特别是中兴被制裁事件让ARM更多发现中国市场的特殊价值,而软银收购ARM时可是号称要几十年才能收回成本,因此成立合资公司一方面可以用中国区股权回笼部分资金,另一方面则依靠中国市场对arm架构的渴求来推高自己的市场期望值,并实现A股独立上市计划,借助A股半导体板块近乎两倍于美股的市盈率,来收获巨额利润。最重要的是,安谋科技中国有限公司,只不过是ARM一个行销机构,并不会对ARM自己架构研发形成过多影响,但同时作为一家“中国”公司,又可以行很多方便之举,一举多得的合资公司方案可以说模仿到当年Chp的精髓。

翻看安谋科技中国有限公司成立时的介绍,瞄准了120倍的市盈率这样一个上市股价预期的高点,要知道这两年的妖股汇顶科技不过60倍,中微半导体当年170倍市盈率惊呆了多少股民,而安谋中国靠什么去支撑自身预估的120倍市盈率呢?背后的目的可想而知。A股虽然这两年半导体概念股普遍市盈率是纳斯达克的两倍左右,但并不是谁都能拿下上百市盈率的。当然,同时间的另一张ppt也许能解释这120倍市盈率的由来。那就是安谋中国不仅仅是一家营销机构,还将进一步在中国市场开发自己的IP产品,并能够借助Arm的体系推广到全世界。这就意味着安谋中国不仅要销售和服务,还要进行研发,但是研发要花钱,更不可能支撑其120倍市盈率了,唯一能支撑起这个数字的只有背后的外部资金注入和各种项目支持,而仅靠销售是拉不到无偿投入的。

安谋科技中国已经是个拥有六百多员工的庞大企业,成立也已经超过两年,在当下的市场环境下安谋科技中国本应可以承担更多润滑剂的作用,但很明显中国管理层和投资方之间的分歧更多的可能存在于之前预计三年左右上市时的利益划分问题上,毕竟未来的一年将是吸引外部资金和准备上市的关键期,这个过程中无论时arm还是其他投资方,都希望获取更多的商业利益。

所以,其实这次arm和安谋科技中国之间的纠纷,最大的可能就是来自于上市预期方面的差异,对现有管理层来说,他们可能有自己提升估值的考虑而对投资方特别是arm和厚朴来说,他们之前肯定有自己的打算。而这也是在一份声明中提及吴雄昂与arm和投资方意见分歧所在,从某种角度上,吴雄昂及安谋中国团队可能希望扩展更多地方以吸引多方投资,而原有的arm和厚朴则瞄准了深圳地区的资本支持。不管双方是怎么打算的,总归是希望政府扶持加A股散户买单。

我们反对将一家公司,特别是一家外资占主导的公司内部的纠纷政治化,也不觉得事必扯华为是个很好的撰文噱头。Arm和安谋中国的抢公章行为尚未尘埃落定,我们还是继续吃瓜为妙。唯一希望的是,不管是Arm还是安谋中国,能为中国半导体事业的成长提供自己的帮助,而不是仅仅盯住了政府的资金和散户的血汗钱。

评论