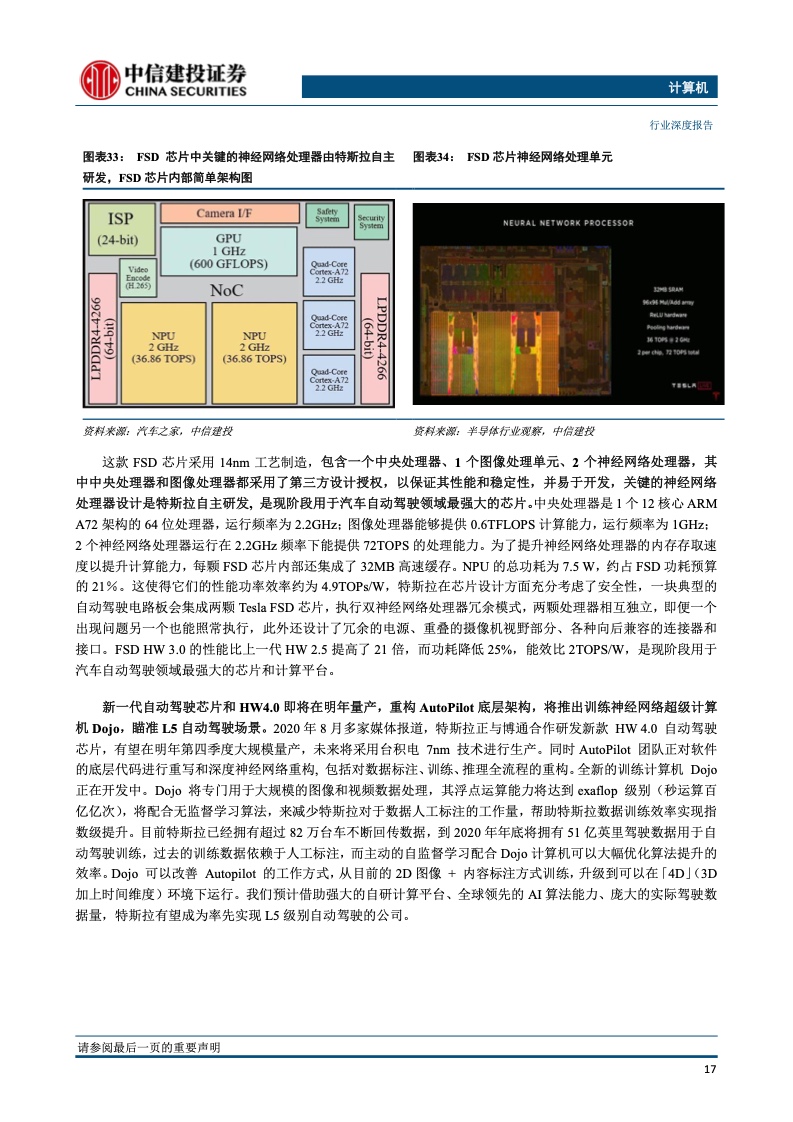

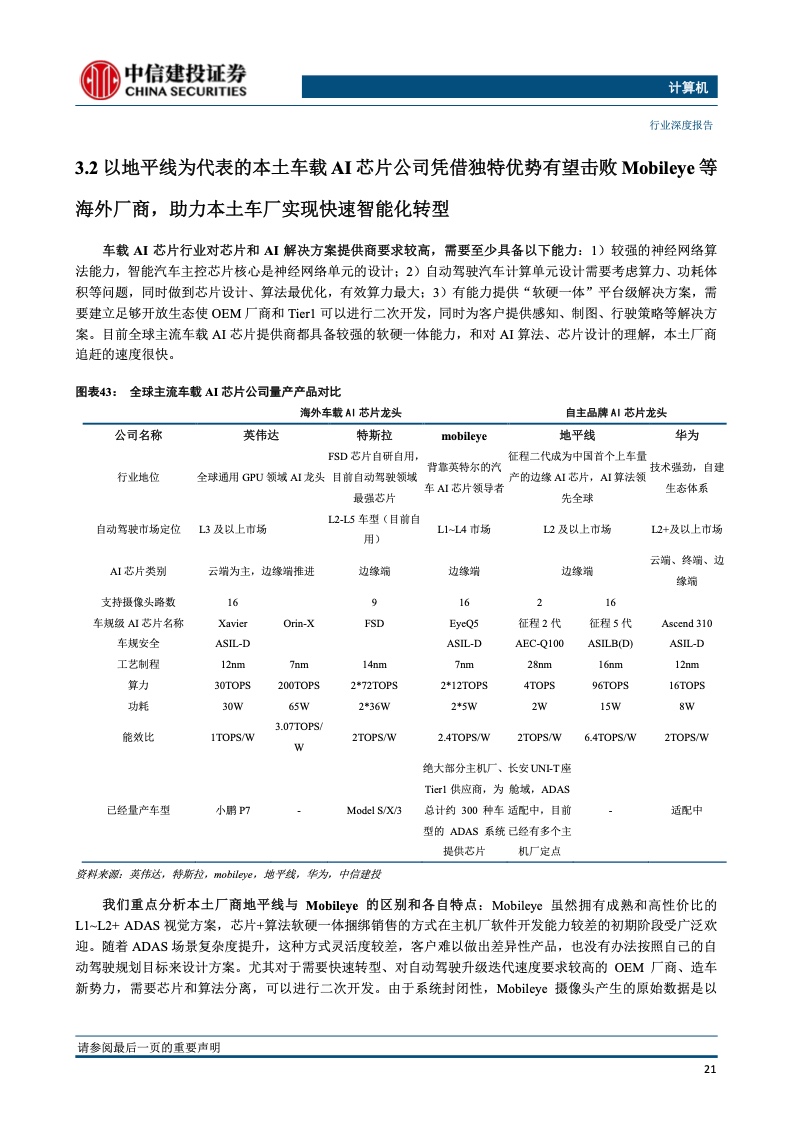

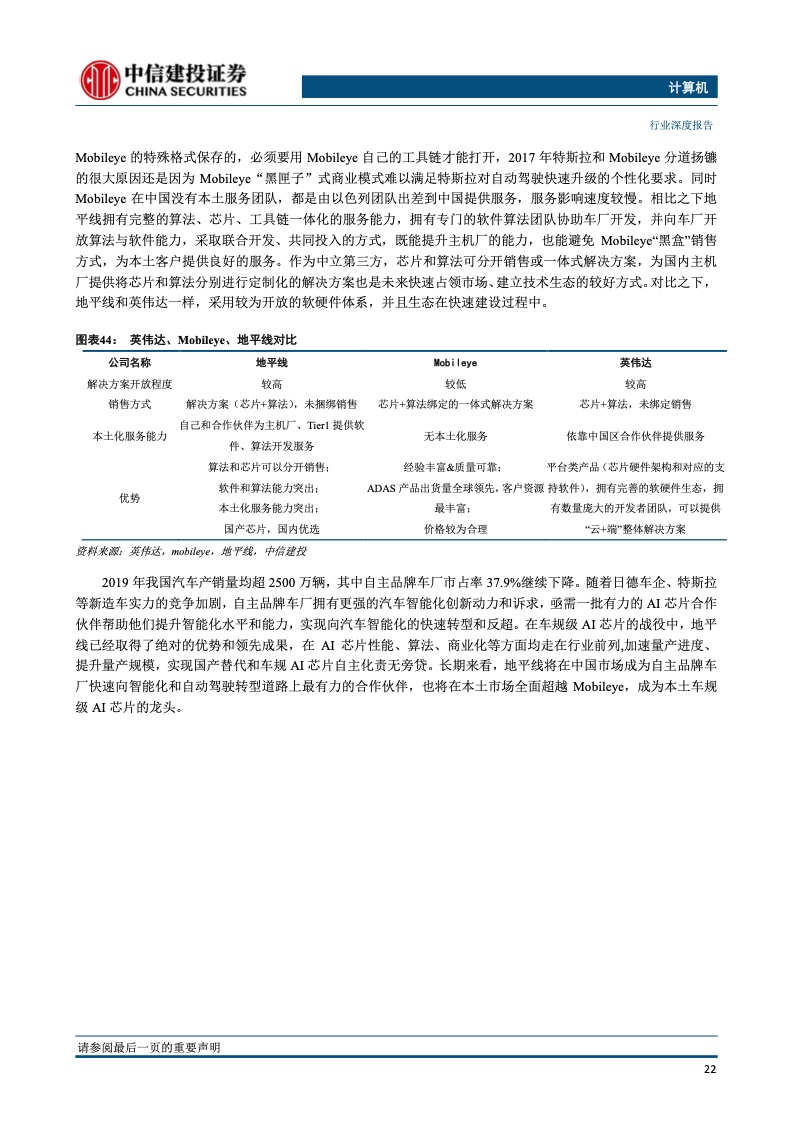

中信证券:2021年汽车AI芯片行业专题报告

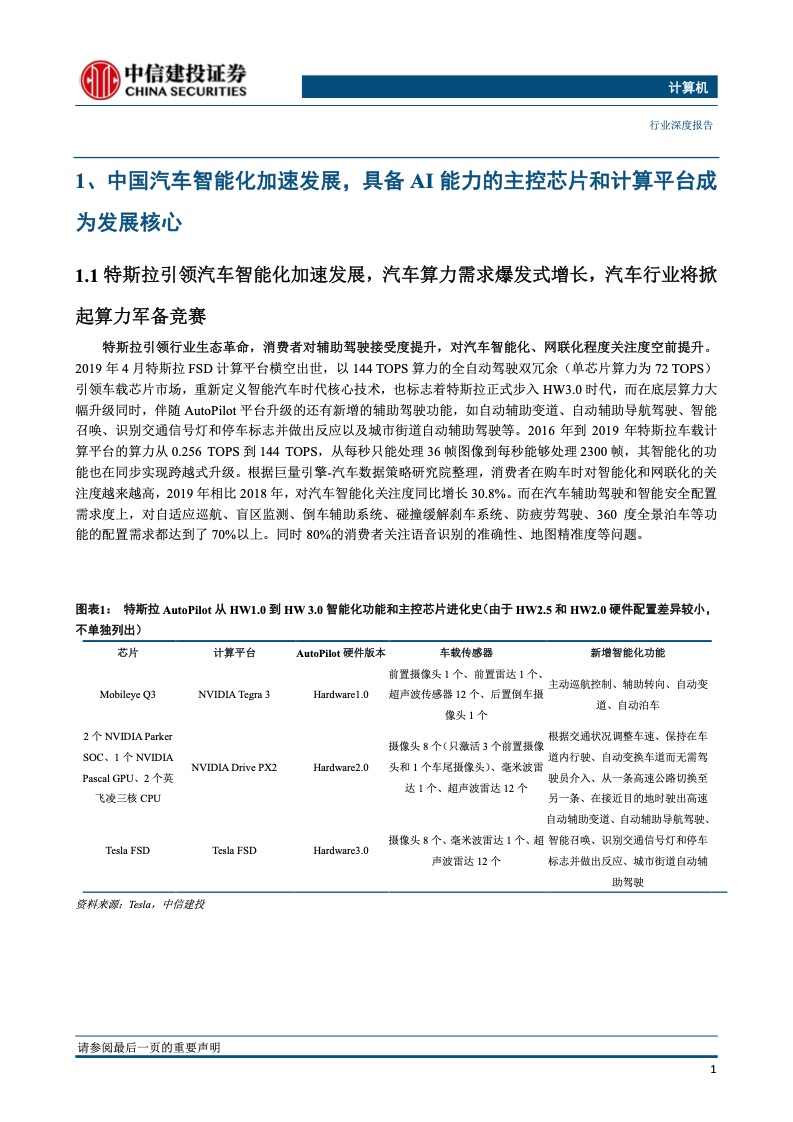

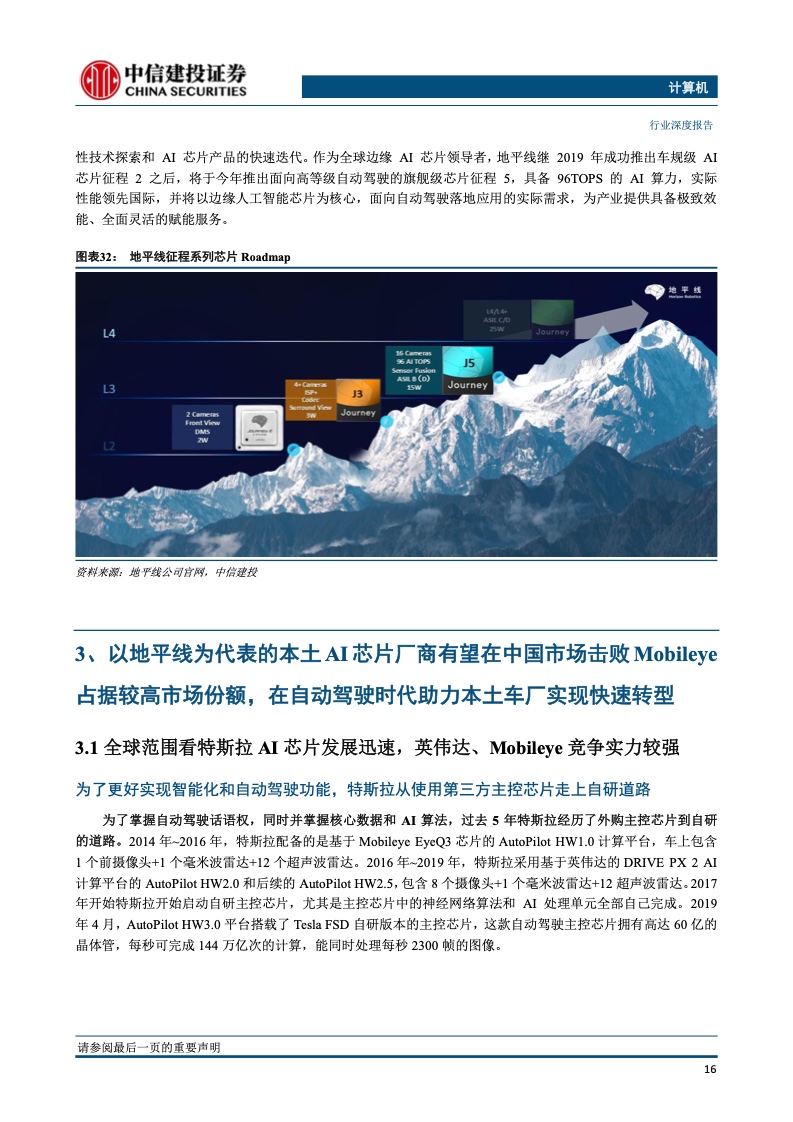

特斯拉引领行业生态革命,消费者对辅助驾驶接受度提升,对汽车智能化、网联化程度关注度空前提升。2019 年 4 月特斯拉 FSD 计算平台横空出世,以 144 TOPS 算力的全自动驾驶双冗余(单芯片算力为 72 TOPS) 引领车载芯片市场,重新定义智能汽车时代核心技术,也标志着特斯拉正式步入 HW3.0 时代,而在底层算力大 幅升级同时,伴随 AutoPilot 平台升级的还有新增的辅助驾驶功能,如自动辅助变道、自动辅助导航驾驶、智能 召唤、识别交通信号灯和停车标志并做出反应以及城市街道自动辅助驾驶等。2016 年到 2019 年特斯拉车载计 算平台的算力从 0.256 TOPS 到 144 TOPS,从每秒只能处理 36 帧图像到每秒能够处理 2300 帧,其智能化的功 能也在同步实现跨越式升级。根据巨量引擎-汽车数据策略研究院整理,消费者在购车时对智能化和网联化的关 注度越来越高,2019 年相比 2018 年,对汽车智能化关注度同比增长 30.8%。而在汽车辅助驾驶和智能安全配置 需求度上,对自适应巡航、盲区监测、倒车辅助系统、碰撞缓解刹车系统、防疲劳驾驶、360 度全景泊车等功 能的配置需求都达到了 70%以上。同时 80%的消费者关注语音识别的准确性、地图精准度等问题。

本文引用地址://m.amcfsurvey.com/article/202203/432152.htm汽车电子电气E/E架构加速向域控制、中央计算平台架构迁移。博世认为汽车电子电气架构演变路径为分 布式、域集中、中央集中式。传统汽车分布式架构缺点越来越明显,高档车使用 100~200 种不同 ECU,汽车的 EEA 中搭载了各种功能不同的 ECU 进行协同运作为驾驶员提供各种功能,打造中央集中式 EEA 架构的车载计 算平台,面临“功能安全、实时性、带宽瓶颈、算力黑洞”等多种挑战。目前车厂逐步将一些 ECU 功能合并到 一个 ECU 中,减少控制节点,控制器向“域”集成方向发展,目前车辆上主要有动力域、车身域、自动驾驶域、 底盘域和信息娱乐域,域控制器可以完成各自域内协调工作,便于软件管理和车辆变形。域集中和中央计算平 台架构使原来分散的算力集中化,在降低架构复杂度同时提高了系统算力,软硬件解耦让汽车软件实现即插即 用,具备可持续迭代升级的能力。在电子电气架构方面,目前特斯拉发展最为领先,其新一代集中式 E/E 架构 达到车载中央电脑和区域控制器阶段,配合自研的操作系统,可实现整车 OTA。目前相对传统车企 E/E 架构, 特斯拉领先五年以上。其他主机厂如大众、奥迪、通用、丰田等车企都在加快部署全新 E/E 架构,量产时间大概在 2021-2025 年。比如大众 ID.3 将搭载名为 E³的 E/E 架构,并将出现跨域中心控制器,实现域融合架构;通用新一代 E/E 架构 Global B,将搭载在全新凯迪拉克 CT5 上;丰田则将采用 Central & Zone 的 E/E 架构。

零部件成本下降、中低端车竞争加剧,推动ADAS渗透率在中国市场快速提升,自主品牌ADAS装配量大 幅提升。5 年前在一些高端车型上才有ADAS功能。2015 年以来,电子器件成本不断下降,消费者倾向于选择 安全性能更高的、配备智能驾驶辅助功能的汽车。现在中低端车型,尤其是自主品牌,ADAS 的装配率已经越 来越高了,尤其是 FCW 前方碰撞预警系统、AEB 自动紧急制动系统、ACC 自适应巡航、LDW 车道偏离预警 系统、DMS 疲劳驾驶预警系统等多项功能装配率不断提高。ADAS 的渗透率快速提升来自于几方面动力:1) ADAS 相关的硬件成本近年来快速降低,例如毫米波雷达尤其是 77GHz 的毫米波雷达价格比五年前降低了超过 50%;2)CNCAP 把一些基本的 ADAS 功能如 AEB 放入评价体系也在客观上有力推动了这些功能的普及;3) 中低端车竞争加剧,造成主流合资和自主品牌的重点车型上 ADAS 功能的搭载率甚至超过了一些在华销售的高 端品牌车型。预计未来中国市场智能驾驶辅助功能的渗透率将持续快速提升,中低端汽车配置的智能驾驶辅助 功能项目将逐步增多。根据 Strategy Analytics 预测 ADAS 功能在我国乘用车中渗透率将从 2019 年的不到 20% 提高至 70%以上;自动泊车目前车型渗透率较低,未来提升空间较大。根据汽车之家大数据统计,30 万以下车 型渗透率远不足 20%,预计 2025 年可以达到 50%左右的渗透率。

评论