SiC并购战:谁是顶级收购者?

得益于电动汽车和可再生能源等市场的强劲需求,近年来化合物半导体市场蓬勃发展。随着公司竞相确立其在行业中的地位,并购活动也在日益增加。

本文引用地址://m.amcfsurvey.com/article/202304/445904.htm过去几年,市场的并购交易显著激增:从 2006 年到 2017 年,每两年只有一笔交易,但自 2018 年以来,每年都有 6 笔交易,超过了历史数据。

虽然SiC和 GaN 是并购的主要类别,但其中 21 笔交易与SiC直接相关。这是因为经过 20 多年的发展,SiC已经能够量产以满足市场需求,尤其是在 SiC 已经成为主流技术的汽车行业。

行业巨头驱动的垂直整合

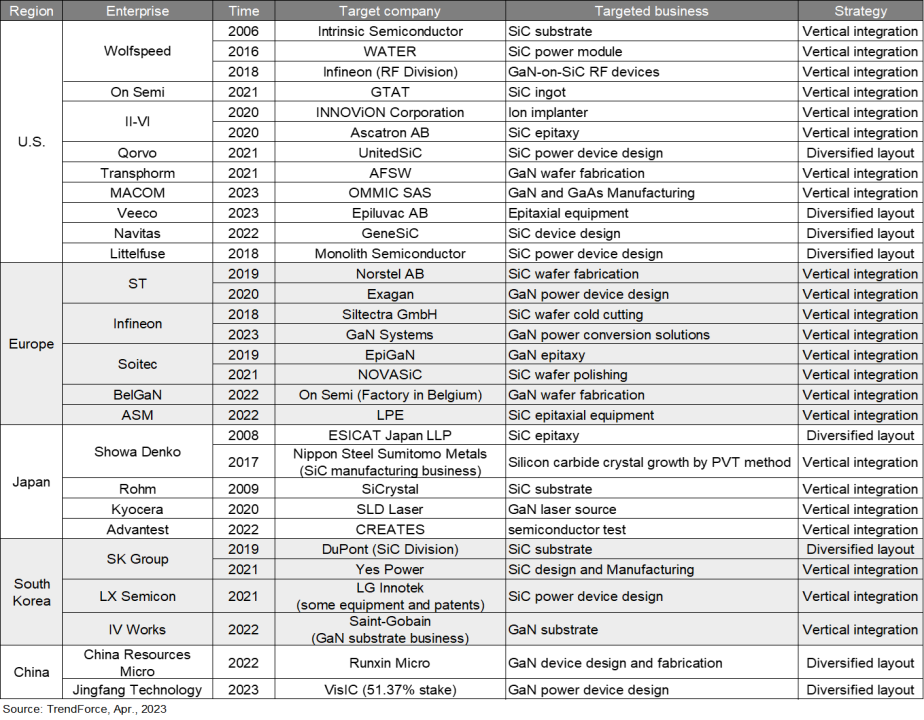

Wolfspeed、On Semi、II-VI、ST、Infineon 等欧美行业龙头近年来开始加速垂直整合,体现在并购频率上。

美国主导了 12 起并购交易,其中只有四起发生在 2018 年之前,而 Wolfspeed 促成了其中三起。在过去的三年中,On-Semi、II-VI 和 Macom 牵头进行了几笔交易,重点是 SiC 的垂直整合以满足市场需求。

在欧洲,共有 8 笔并购交易,均发生在 2018 年及以后,ST 和英飞凌是主要参与者。两家公司都通过战略收购积累技术实力,以保持在 SiC功率器件市场的领先地位。

在 2019 年和 2020 年,ST 收购了 Norstel AB 以增强其 SiC 晶圆制造能力,并收购了 Exgan 以提高 GaN功率器件设计专业知识。同样,英飞凌于 2018 年收购了 Siltectra GMbH,以控制关键的 SiC 晶圆冷分割工艺技术,最近还收购了 GaN Systems 以加强其在 GaN 市场的地位。

从案例中可以看出,欧美并购的高频率主要是由行业龙头企业带动,逐渐形成市场格局。

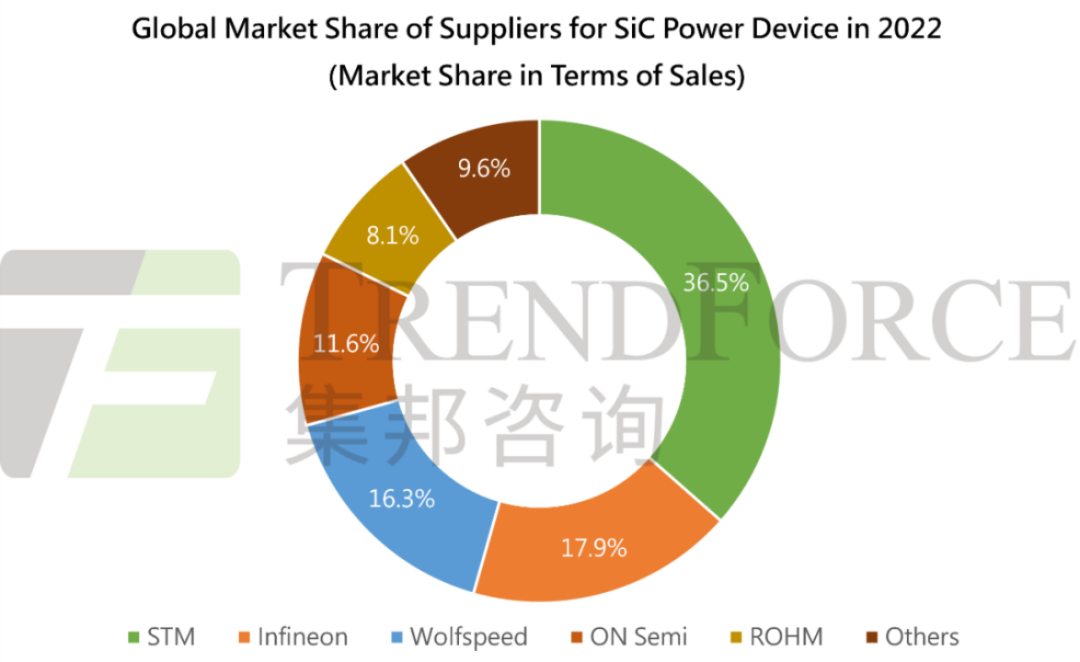

经过很长一段时间成长为龙头企业的 Wolfspeed,积累了足够的并购资本,逐步向平台型企业转型。受益于 SiC 在新能源汽车以及光伏等领域需求旺盛,Wolfspeed 的功率及射频业务毛利率水平整体高于照明及 LED 业务,在 FY2020 前保持 48% 左右的毛利率水平,在扩产后毛利率水平下降。FY2020-21 由于疫情影响与产能调整,公司产能利用率下降,毛利率持续下滑。FY22Q4 毛利率为 36.5%,同比增长 4.3%,高于指引中值 36.3%,主要系疫情影响有所减弱,叠加产能效率优化以及新工厂开业等一系列调整。随 着设备生产从达勒姆向莫霍克谷转移的加速,预计在未来 8 英寸量产及整体产量 提高后,成本有望下降,毛利水平有望回归,公司预计 FY2024 产品毛利率从目 前 30% 提升至 50% 水平。

与此同时,Onsemi、ST 和 Infineon 这些传统上在化合物半导体领域具有成熟专业知识的平台型公司,现在正在加紧并购活动以扩大市场份额并产生强劲的增长动力。

市场格局持续变化

半导体设备企业间的并购交易也备受关注。近期,ASM 和 Veeco 相继收购了 LPE 和 Epiluvac,表明设备制造商也意识到了 SiC 市场的巨大潜力,正在加速投资。

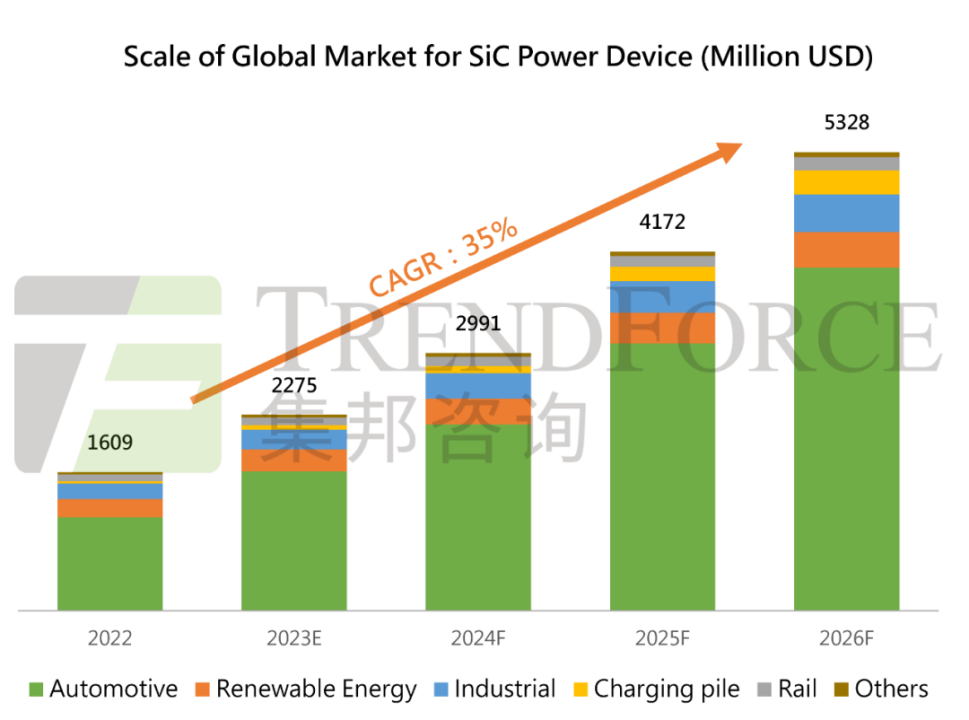

TrendForce 最新报告显示,鉴于技术的快速突破,预计整体 SiC功率器件市场将以每年 41.4% 的速度增长,到 2023 年将达到 22.8 亿美元,到 2026 年将达到 53.3 亿美元,年增长率为 35%。

然而,伴随当前的市场繁荣而来的是一个新的挑战——供应短缺。尽管 STM 和 Onsemi 等公司努力提高产量,但行业增长的最大障碍之一是 SiC 衬底材料的稀缺。

制造商现在正在寻找内部和外部资源以保持供应畅通。虽然大部分 SiC 衬底供应商都在扩张,但只有像 Wolfspeed 这样的少数供应商控制着高端汽车主逆变器用 SiC 衬底的制造能力,这加剧了车用 SiC 器件生产的瓶颈。

话虽如此,主要参与者必须迅速解决技术障碍和供应问题,以弥合市场差距。这将不可避免地推动激烈的竞争和行业整合,只有能够快速适应的企业才能长期蓬勃发展。

衬底制备技术成熟度正在追赶:尺寸方面,国内 SiC 商业化衬底 4 英寸导电和半绝缘衬底已经实现产业化,6 英 寸导电衬底小批量供货,2022 年上半年,山西烁科晶体和中科院物理所先后宣布 突破 8 英寸 SiC 衬底,国内水平与行业龙头的差距正不断缩小。厚度方面,哈尔滨科友宣布其 6 英寸 SiC 导电型晶体厚度达到 32mm,SiC 晶 锭的厚度提升能增加切片得到的衬底片数,降低衬底生产成本。

产品性能方面,目前国际上 8 英寸 SiC 衬底样品微管密度达到 0.6cm-2,国产 SiC 衬底实现微管密度小于 1 个/cm2,衬底面积 95% 可用,位错约在 103/cm2;在单晶一致性、成品率方面与国际先进水平仍有差距。但国内 SiC 龙头企业技术 水平也在不断提升,例如天岳先进、天科合达已经掌握半绝缘型 SiC 衬底和导电 型 SiC 衬底的生产技术,其产品参数包括直径、微管密度、多型面积、电阻率范 围、总厚度变化、弯曲度、翘曲度、表面粗糙度等已经能够比肩国际先进水平。

评论