2024年12英寸晶圆厂投资将复苏

预计到 2026 年,中国大陆的 12 英寸晶圆厂设备支出将达到 161 亿美元。

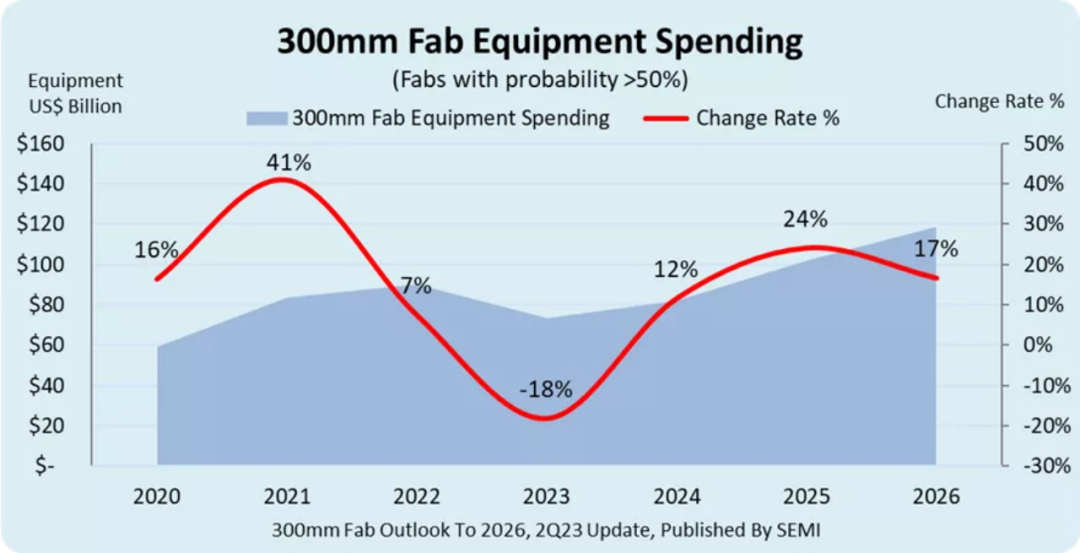

本文引用地址://m.amcfsurvey.com/article/202306/447750.htm近日,SEMI 发布最新的《300mmFabOutlook》报告,报告称继 2023 年下降之后,明年全球用于前端设施的 300 毫米(12 英寸)晶圆厂设备支出预计将开始连续增长,到 2026 年达到 1190 亿美元的历史新高。对高性能计算、汽车应用的强劲需求以及对内存需求的增加将在三年期间推动设备投资支出达到两位数。

300mm晶圆厂资本投资预测 来源:SEMI

在今年预计下降 18% 至 740 亿美元之后,全球 300 毫米晶圆厂设备支出预计将在 2024 年增长 12% 至 820 亿美元,在 2025 年增长 24% 至 1019 亿美元,在 2026 年增长 17% 至 1188 亿美元。

从国家/地区的投资金额来看,预计韩国将在 2026 年以 302 亿美元的投资引领全球 300 毫米晶圆厂设备支出,比 2023 年的 157 亿美元增长近一倍。中国台湾预计 2026 年将投资 238 亿美元,高于今年的 224 亿美元,而中国大陆是预计到 2026 年的支出将达到 161 亿美元,高于 2023 年的 149 亿美元。美国的设备支出预计将从今年的 96 亿美元增长近一倍,到 2026 年达到 188 亿美元。

按行业划分,Foundry 预计将在 2026 年的设备支出中领先其他领域,达到 621 亿美元,高于 2023 年的 446 亿美元,其次是存储器,为 429 亿美元,较 2023 年增长 170%。模拟支出预计将从 5 美元增长 2026 年将达到 62 亿美元。微处理器/微控制器、分立器件(主要是功率器件)和光电子领域的支出预计将在 2026 年下降,而逻辑投资预计将上升。

「预计的设备支出增长浪潮凸显了对半导体的强劲长期需求,」SEMI 总裁兼首席执行官 AjitManocha 表示。「代工和内存行业将在这次扩张中占据突出地位,表明广泛的终端市场和应用对芯片的需求。」

2026 年晶圆代工厂 12 英寸晶圆产能将创历史新高

依据 SEMI 在今年 3 月发布的《300 毫米晶圆厂展望》,全球半导体制造商预计将在 2026 年将 300 毫米晶圆厂的产能提高到每月 960 万片晶圆 (wpm) 的历史新高。在经历了 2021 年和 2022 年的强劲增长之后,由于内存和逻辑设备的需求疲软,今年 300mm 产能扩张预计将放缓。

预计在 2022 年至 2026 年预测期内将增加 300 毫米晶圆厂产能以满足需求增长的芯片制造商包括 GlobalFoundries、华虹半导体、英飞凌、英特尔、铠侠、美光、三星、SK 海力士、中芯国际、意法半导体、德州仪器、台积电和联电。几家公司计划在 2023 年至 2026 年期间建设 82 个新设施和生产线。

从地区看,由于美国的出口管制,中国将继续政府投资集中在成熟技术上,以引领 300mm 前端晶圆厂产能,其全球份额将从 2022 年的 22% 增加到 2026 年的 25%,达到每月 240 万片晶圆。

由于内存市场需求疲软,中国台湾有望保持第三名。韩国 300 毫米晶圆厂的全球产能份额预计将从 2022 年的 25% 下滑至 2026 年的 23%。尽管同期份额从 22% 略微下降至 21%。而日本在全球 300 毫米晶圆厂产能中的份额预计也将从去年的 13% 下降至 2026 年的 12%,随着与其他地区的竞争加剧。

在汽车领域的强劲需求和政府投资的推动下,美洲和欧洲及中东地区的 300 毫米晶圆厂产能份额预计将从 2022 年增长到 2026 年。到 2026 年,美洲的全球份额预计将增长 0.2% 至近 9%,而欧洲和中东预计其产能份额将从 6% 增加到 7%,而东南亚预计同期将保持其 4% 的 300 毫米前端晶圆厂产能份额。

从行业来看,模拟和电源在产能增长方面领先于其他行业,从 2022 年到 2026 年复合年增长率为 30%,其次是晶圆代工,增长率为 12%,光学器件增长率为 6%,内存增长率为 4%。

SEMI 总裁兼首席执行官 AjitManocha 表示:「虽然全球 300mm 晶圆厂产能扩张的步伐正在放缓,但该行业仍将重点放在增加产能以满足对半导体的强劲长期需求上。晶圆代工、内存和电力行业将成为预计 2026 年新纪录产能增长的主要推动力。」

晶合集成:12 寸晶圆产能已达 11 万片/月

近日,晶合集成公开了投资者关系活动记录表,其中提到,截至目前,晶合集成的总产能已达到 11 万片/月,公司计划根据市场需求进一步扩充产能。

投资者提问称,「OLED、LCD 的市场规模的变化对公司扩产计划有何影响?」晶合集成表示,未来 OLED 的面板将会成为手机应用的主流,因此晶合集成布局 OLED 显示驱动芯片势在必行,公司在 40nm、28nm 制程均布局了 OLED 显示驱动芯片的技术开发计划。

对于市场将 DDIC 往 40nm 等更先进技术节点推进的原因,晶合集成指出,目前 40nm、28nm 的技术迁移主要针对于 OLED 的显示驱动芯片。并非所有的 DDIC 都在进行技术迁移,如一些外挂式、大尺寸和触控整合的 DDIC 的主流工艺水平还是在 150nm 至 55nm 之间,技术推进不会造成存货减值。对于 OLED 显示驱动芯片的技术迁移,晶合集成正在与客户积极合作、共同推进,努力提高技术水平,扩充工艺平台,补强公司短板。

评论