汽车芯片短缺基本结束,但后遗症依然存在

新冠疫情大流行对半导体芯片的生产造成了严重破坏,反过来,短缺又影响了汽车生产并阻碍了全球经济。然而,目前最严重的短缺已经过去了。

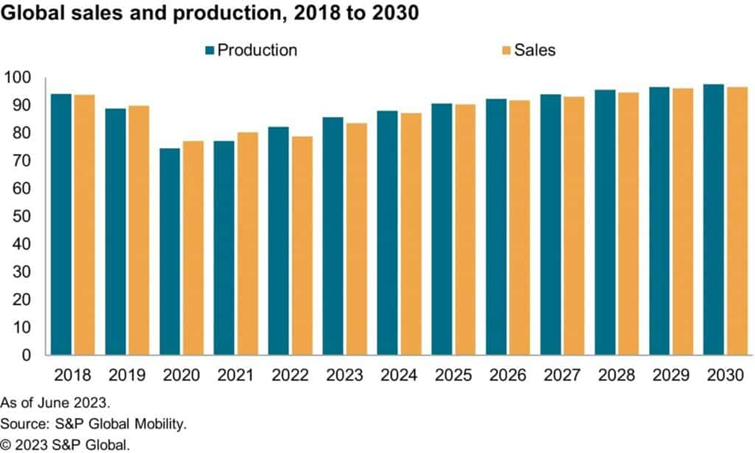

本文引用地址://m.amcfsurvey.com/article/202307/448681.htm产量一直稳定并稳步增长,待售新车的供应至少已恢复到新常态,这是标准普尔全球流动性(S&P Global Mobility)新报告的结论。

标准普尔根据之前公布的生产计划分析了汽车制造商的生产数据,其报告估计,由于半导体芯片短缺,2021 年全球轻型汽车产量损失超过 950 万辆。

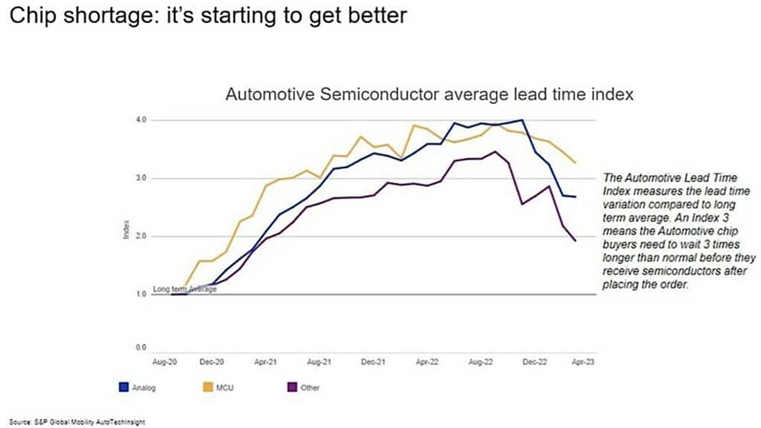

2022 年还有 300 万辆汽车没有生产,在 2023 年前 6 个月,全球因芯片短缺而减产的汽车数量降至约 52.4 万辆。尽管芯片供应仍然受到限制,但更可预测的可用性使汽车制造商能够调整其生产计划。

随着汽车制造商和供应商适应当前环境,2023 年的产量有所增加,销量随着库存的增加而改善。尽管如此,根据标准普尔全球流动性分析,疫情爆发前全球汽车产量达到 1 亿辆的势头已经倒退了十年。

市场调整

新车供应短缺和受限的影响远远超出了简单的生产范围,疫情加速了经销商和消费者心态的转变。库存是零售商的负担,这是一条商业公理,库存代表闲置、等待出售的投资资本,零售商必须有库存来销售,但还必须支付库存和销售空间的费用,这是不可避免的成本。

与疫情大流行相关的短缺使得零售商转向 手头库存较少的订单履行模式,而消费者不得不习惯等待新车,这是新常态的一部分,可以降低经销商的库存成本,而稀缺性也让他们有更大的自由度来提高热销车型的价格。

然而,当可供销售的车辆较少时,针对稀缺性调整价格的能力对汽车制造商的盈利能力影响不大。晨星公司的大卫·惠斯顿 (David Whiston) 在 2021 年 8 月写道:「每损失 10 万辆 F 系列产量,福特就会损失约 47 亿美元的收入。考虑到我们假设息税前利润率高达 10% -20%,计算出损失的息税前利润约为每损失 100,000 辆美国 F 系列批发单位,就会损失 9.37 亿美元。」

疫情改变了一切

在疫情大流行之前,汽车行业会定期遇到半导体芯片供应链挑战,但这些问题往往仅限于单一组件类型或单个供应商,疫情大流行期间的独特之处在于几乎所有供应商都出现批发短缺,影响了多种组件类型。

标准普尔全球移动全球轻型汽车生产执行董事马克·富尔索普 (Mark Fulthorpe) 表示:「我们已经从汽车制造商和工厂层面明显受到的干扰,转向我们知道仍然存在限制但无法识别的阶段。」。

富尔索普补充道:「我们现在所处的位置是,汽车行业已经适应了芯片供应紧张,因此受到重大干扰的可能性要小得多。以目前的芯片供应水平,我们估计每季度可以支持全球 2200 万辆轻型汽车的产量。」

然而,行业对日益复杂的信息娱乐、先进安全和车辆自主系统的需求将继续增加半导体产品在车辆中的使用量。标准普尔全球移动供应商和零部件团队的高级首席分析师 Phil Amsrud 估计,2020 年车辆中安装的芯片价值平均为每辆车 500 美元,但预计到 2028 年将达到每辆车 1400 美元。

「疫情之前,芯片从下单到发货的周期为 3-4 个月,在 2021 和 2022 年的疫情大流行期间,这种等待时间延长到了一年或更长时间,」Amsrud 说。「尽管手机和个人电脑等其它行业最近经历了需求降温,但汽车半导体需求却在增加,一些芯片制造商已经调整产能来满足这一需求。」

汽车使用的芯片类型与通信设备使用的芯片类型通常并不相同;Amsrud 指出,汽车领域存在不同的资质级别,这使得在汽车应用中使用消费级组件变得复杂。

生产倒退十年

尽管生产和销售已反弹至正常水平,但这并不能弥补疫情期间失去的机会。标普全球流动性 (S&P Global Mobility) 在疫情爆发前发布的 2019 年初预测预计,全球销量和产量最快到 2022 年将超过 1 亿辆。

根据新报告,这一里程碑预计要到 2030 年或更晚才能实现。因此,与疫情大流行前的预期相比,汽车行业的增长轨迹已经偏离了大约十年。

S&P Global Mobility 于 2023 年 6 月预测今年全球汽车销量将达到 8360 万辆,该公司预计,到 2027 年,汽车行业的销量将达到 9300 万辆,最早要到 2030 年才能达到 1 亿辆。当然,这一预测假设没有任何不可预见的重大事件发生,例如 欧洲更广泛的战争 或第二次疫情大流行,这些事件可能会扰乱全球经济。

正如报告的结论,「2023 年中标志着半导体供应不再限制汽车生产的拐点,供应链中仍然会有一些部分构成威胁,但这些威胁似乎只是偶发性的,而不是系统性的。从汽车行业的角度来看,从疫情大流行期间芯片短缺中吸取的经验教训——尤其是成熟与先进制程节点的长期平衡——至关重要。该行业可能熬过了新冠病毒造成的半导体危机,但这并不意味着它已经走出困境。」

评论