半导体业间的兼并不可避免?

半导体业间的兼并不可避免似乎己被广泛地接受,如近期由日立和三菱半导体部组成的瑞萨,又与NEC合并组成新的瑞萨及AMD兼并ATI等。本文认为兼并发生在各个方面, 未来可能更会加剧。

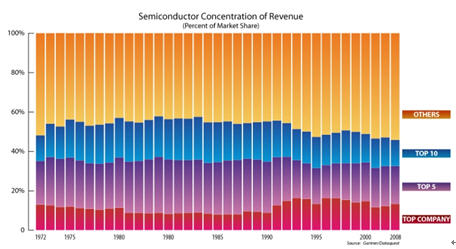

本文引用地址://m.amcfsurvey.com/article/107763.htm但是Mentor的市场分析师Merlyr Brunken的看法认为截止今日实际上看到的情况正好相反。如自1960年以来半导体业已经减缓分散性, 如全球首位芯片供应商是英特尔, 它的市场份额近13%几乎没有改变, 尽管35年前全球首位是德仪, 后来的NEC, 但是当时它们的市场份额几乎也在13%左右,变化并不大。

从全球前5位芯片供应商总计,从1960年以来变化很小, 都在33%左右,1972年时小於35%。如果再依前十位总计, 变化也很少, 从1972年的48%,到2008年的46%。

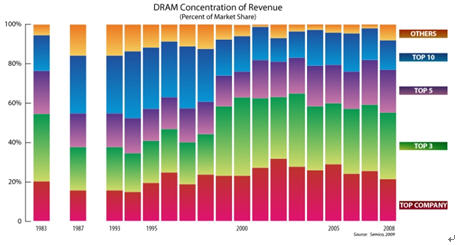

能够看到的兼并主要集中在半导体的制造部分, 如在存储器DRAM, 尤其是近10年来。从数据看DRAM供应商中, 前1, 前3及前5及前10位从进入新世纪以来它们的份额都在减少, 实际上近25年来它们己进行了多次兼并。从1983年计(公司刚开始有DRAM数据)DRAM的前1, 前3及前5的市场份额几乎未变, 而依前10计, 比1983年时还稍少了一些。

为什么半导体业间的兼并与大多数成熟工业不同呢?究竟发生了什么?回答似乎是尽管前10位公司的排名经常更迭, 如依1950年计,50%以上的公司名字己经消失, 然而半导体业的销售额比较有“规则“。

为什么半导体市场独特(下是各年份下全球前10排名)

在半导体业中要实现领先地位, 保持增长, 争得更大的市场份额依靠的是最先进技术的推动,但是只有少数公司能做到这一点。在1950年能进入前10, 意味着是锗或硅晶体管的领导者。在1960年代, 能够维持增长并领先是依靠双极型集成电路技术, 在该10年中, 排在前10名中的公司有40%消失, 而到1970年代,其中的80%也消失了。在70年代时, 是依靠MOS存储器来推动增长, 当时日本有三家公司,NEC,Hitachi及Toshiba进入前10。到1980及1990年代, 排在首位是依靠微处理器, 如英特尔与Motorola。在1990年代, 情况有所变化,SoC的领导者, 如STMicroelectronics及TI进入前10。而到最近10年中,fabless公司如Qualcomm及代工大亨TSMC进入前10中。

评论