将达100亿美元,SiC功率器件市场急速扩张

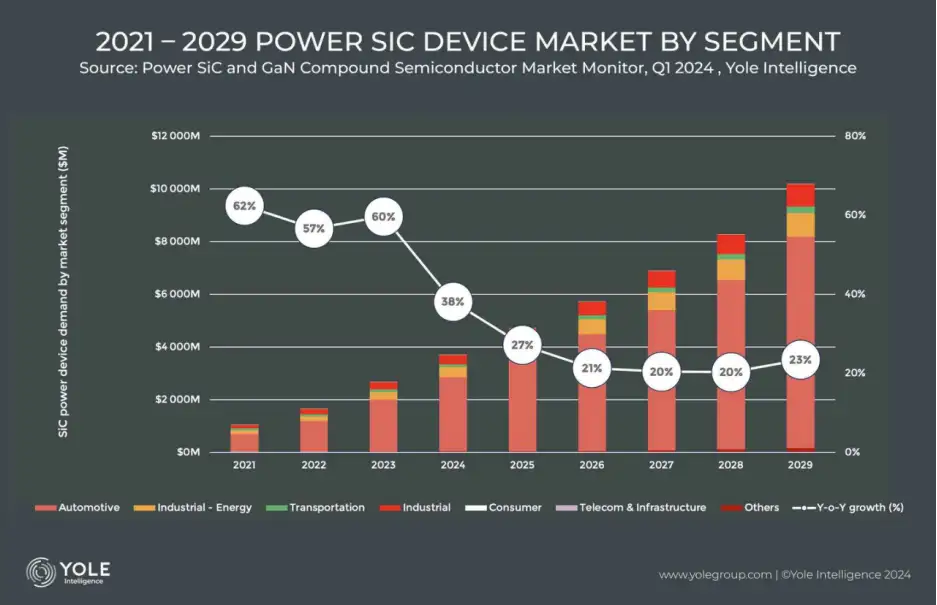

2024 年 3 月,法国市场研究公司 Yole Group 发布了SiC(碳化硅)/GaN(氮化镓)市场研究报告。报告称,预计 2029 年SiC功率器件市场规模将达到 100 亿美元。SiC市场的快速扩张主要得益于 EV(电动汽车)的需求,预计 2023 年市场将比上年增长 60%。

本文引用地址://m.amcfsurvey.com/article/202404/457051.htm

SiC 功率器件市场规模及同比增速趋势。 来源:Yole Group

2029 年 WBG 半导体将占功率器件市场的 35%

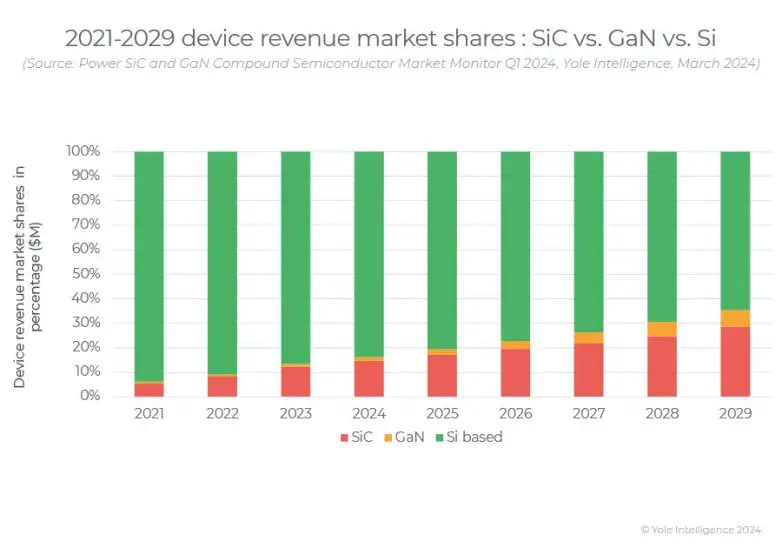

2029 年电力电子市场中,采用 SiC、GaN等宽带隙(WBG)半导体的产品预计将占总量的 35% 以上,其中 SiC 预计将占总量的 26.8%。

电力电子市场各材料占比趋势。来源:Yole Group

SiC/GaN功率器件市场的快速增长始于 2018 年至 2019 年左右,并持续至今。SiC 功率器件市场最初是在特斯拉在其电动汽车「Model 3」的逆变器中采用 SiC 时获得动力的,但现在 800V 高速电动汽车充电已成为趋势。

使用 SiC 功率器件的电动汽车正在量产,例如比亚迪的「汉」和现代的「IONIQ 5」。到 2023 年,意法半导体、安森美、英飞凌科技(以下简称英飞凌)、Wolfspeed、ROHM 等多家主要器件制造商的 SiC 功率器件营收将创下历史新高。到 2025 年,这些公司的 SiC 功率器件销售额预计将超过 10 亿美元,并且许多公司计划在未来几年扩大其设施。

Yole 预计 SiC 功率器件市场在未来几年将再增长一个档次,因为不仅汽车,而且工业/能源/铁路应用都在增长势头。

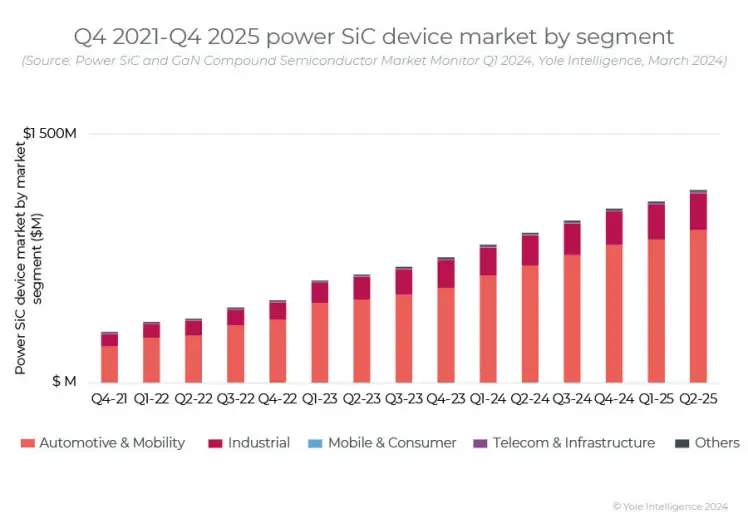

按应用划分的 SiC 功率器件市场规模趋势。来源:Yole Group

Yole 表示,2023 年 SiC 晶圆/外延片市场增长强劲,尤其是在中国,由于大规模产能扩张,但现在存在产能过剩的担忧。SiC 相关市场在 2024 年上半年面临阻力,SiC 功率器件主要客户特斯拉预计 2024 年增长放缓。据称,供应链中的企业正在降低库存水平,等待 2024 年下半年市场的复苏。

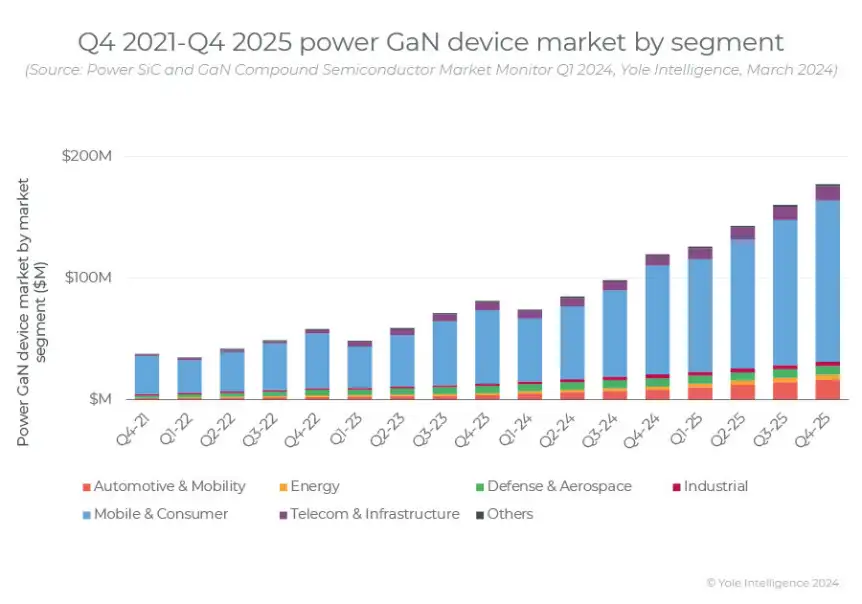

GaN 功率器件市场持续高速增长,2029 年将达到 25 亿美元

GaN 功率器件市场主要由消费应用驱动。最近的趋势包括充电器的更高输出功率以及家用电器电源和电机驱动器的更高效率/小型化。汽车和数据中心应用对 GaN 功率器件的期望也不断提高,预计到 2029 年 GaN 功率器件市场将增长至 24.5 亿美元。

按应用划分的 GaN 功率器件市场规模趋势。来源:Yole Group

在 GaN 功率器件行业,垂直集成器件制造商(IDM)的商业模式预计未来将更加占主导地位,并且参与者的整合正在取得进展。英飞凌对 GaN Systems 的收购是迄今为止业界最大的一笔收购,总计 8.3 亿美元。瑞萨电子还宣布将以 3.39 亿美元收购 Transphorm。预计将于 2024 年上半年完成。

总体而言,2023 年至 2029 年,GaN 功率器件市场预计将以 45% 的复合年增长率扩张,到 2029 年将达到 24.5 亿美元以上。这种快速增长引发了人们的兴趣,过去六个月宣布的投资超过 16 亿美元,包括并购和其他融资。

中国十分看好第三代半导体的应用前景。最近几年,国家持续出台相关政策支持第三代半导体发展,2016 年 7 月,国务院《关于印发「十三五」国家科技创新规划的通知》明确发展第三代半导体芯片;2019 年 11 月工信部将第三代半导体产品写入《重点新材料首批次应用示范指导目录》,2019 年 12 月,在《长江三角洲区域一体化发展规划纲要》中明确要求加快培育布局第三代半导体产业,推动制造业高质量发展;2020 年 7 月为鼓励企业积极发展集成电路,国家减免相关企业税收;2021 年 3 月,十四五规划中特别提出第三代半导体要取得发展;2021 年 8 月,工信部将第三代半导体纳入「十四五」产业科技创新相关发展。

国内外厂商积极布局碳化硅,产业链日趋完善。SiC 衬底市场高度集中,2020 年山东天岳在半绝缘型市场份额达 30%。超芯星是国内为数不多掌握 PVT 和 HTCVD 两种长晶技术路线的公司。以东莞天域和瀚天天成为代表的国内碳化硅外延厂商,已研制成功 6 英寸碳化硅外延晶片,逐渐实现商业化。国内厂商在 SiC 功率器件领域入局较晚,目前市场份额较小,但由于行业处于早期阶段,格局尚未定型。长飞先进半导体采用 IDM 模式,业务覆盖外延、设计、晶圆制造、模组全产业链环节,目前其 SiC MOSFET 已投产能与规划产能均为国内第一,并且其产品已通过头部车厂、Tier1 客户认证,是国内首批上新能源车主驱逆变器的厂商。

碳化硅衬底材料是碳化硅产业链中最具价值的一环。碳化硅器件制作过程可分为衬底加工、外延生长、器件设计、制造、封装等环节。产业链存在较为显著的价值量倒挂现象,其中衬底制造技术壁垒最高、价值量最大。在碳化硅产业链中,碳化硅衬底约占碳化硅器件成本的 47%。而对于硅基器件来说,晶圆制造占据 50% 的成本,硅片衬底仅占据 7% 的成本。从不同行业的渗透节奏来看,800V 平台与碳化硅相拥而来推动新能源汽车 2023 年成为第一大爆发市场。细分应用中,主逆变器作为最核心、价值最大领域已采用纯 SiC MOSFET 替代方案,OBC、DC-DC 当前仍以 SiC SBD 作为近期过渡。

随着氮化镓行业应用领域的不断拓展,中国氮化镓行业市场规模也在不断扩大。目前的应用领域主要集中在消费电子、新能源汽车、光伏及储能、数据计算中心等领域。目前国内氮化镓创业公司众多、行业集中度相对分散,但是以英诺赛科为代表的 GaN IDM 公司优势明显,可以广泛覆盖不同的下游应用场景并自主掌握工艺和产能保障,未来将持续提升市场份额。

评论