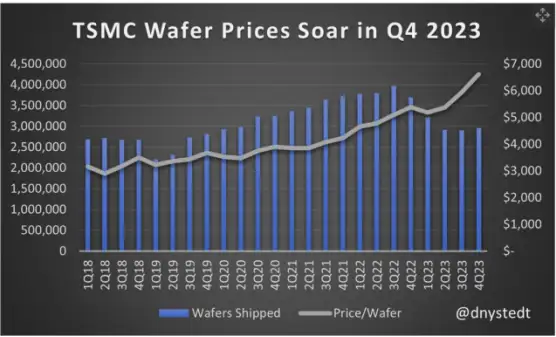

台积电的平均晶圆价格,一年内上涨22%

如今,对芯片的需求并未达到历史新高,但尽管行业不景气,台积电300 毫米晶圆的平均售价 (ASP) 在第四季度上涨至 6,611 美元,单年增长 22%,正如分析师 DanNystedt 所指出的那样,他将这一增长归因于台积电N3(3 纳米级)工艺技术的提升。BernsteinResearch 的 StacyRasgon 还指出,现在大多数半导体行业的增长来自于定价的增加,而不是处理器出货量的增加。

本文引用地址://m.amcfsurvey.com/article/202402/455418.htm从很多方面来看,台积电的晶圆出货量证明了这一点:这家全球第一的代工厂 在 2023 年第四季度的 300 毫米等效晶圆出货量为 29.57 亿片,低于 2022 年第四季度的 37.02 亿片,自 2020 年以来首次低于 300 万片,仅收入略有下降。

尽管晶圆出货量大幅下降 20.1%,但台积电 2023 年第四季度的净收入达到 196.2 亿美元,较 2022 年第四季度的 199.3 亿美元下降 1.5%。与此同时,正如 Nystedt 观察到的那样,加工后的 300 毫米台积电晶圆的平均价格在 2023 年第四季度达到了 6,611 美元,高于 2022 年第四季度的 5,384 美元。这是因为台积电向其 alpha 客户(包括苹果)的 N3 晶圆出货量增加。一些分析师估计,台积电可能对每片使用其 N3 技术加工的晶圆收取高达 20,000 美元的费用,虽然这个数字可能并不完全准确(因为台积电的报价取决于许多因素),但关键是台积电对 N3 的收费高于对 N4/N5 或 N6/N7 工艺技术的收费。

来源:DanNystedt/X

伯恩斯坦研究公司美国半导体和半导体资本设备高级分析师史黛西·拉斯贡(StacyRasgon)表示,事实上,在最新节点上加工的晶圆价格上涨在很大程度上推动了近年来半导体行业的几乎所有增长。

近年来,定价对半导体行业的增长做出了多大贡献?

简而言之,随着时间的推移,新的工艺节点技术变得越来越昂贵。Rasgon 的报告显示,虽然从 2019 年到 2023 年,芯片总出货量(单位)实际上有所下降,但平均售价(ASP)却大幅上涨,从而为芯片制造商带来更多收入增长。

来源:StacyRasgon

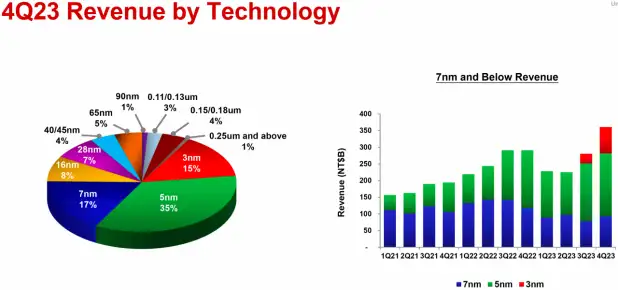

说到更昂贵的工艺节点,需要注意的是,台积电 2023 年第四季度晶圆收入的 15% 来自采用 N3 技术加工的晶圆,而 N5 和 N7 技术分别贡献了 39% 和 17%。N3 技术为台积电带来了 29.43 亿美元的收入,N5 技术为台积电带来了 68.67 亿美元的收入,N7 技术为台积电带来了 33.354 亿美元的收入。

总体而言,台积电的先进技术节点(N7、N5、N3)占其晶圆总收入的 67%。此外,更广泛的类别(包括所有基于 FinFET 的工艺技术)占该公司晶圆销售额的 75%。

来源:台积电

值得注意的是,智能手机和高性能计算应用中使用的片上系统(SoC)的收入份额相同,各占 43%,这与台积电近年来智能手机 SoC 占主导地位的出货量不同。汽车芯片收入占 5%,物联网芯片也贡献了 5%。

为了补充有关台积电 N3 出货量的更多细节,我们应该注意到,苹果(可能是 N3 的主要客户)在其 iPhone15Pro 智能手机和 MacBookPro 笔记本电脑上都使用 3nm 处理器,这与其通常的策略略有不同,即首先在手机上采用领先节点,然后再将其用于其 PC 热销季度。这对台积电来说是个好消息,因为它可以销售更多使用其领先工艺技术加工的晶圆。

值得注意的是,平均晶圆价格上升了,但台积电在 2023 年的毛利率却有所下降。1 月 18 日台积电公布 2023 年总营收为 21617 亿元,同比减少 4.5%;毛利率 54.4%,下滑 5.2 个百分点,归属母公司净利润 8384.98 亿元,同比减少 17.5%,每股收益 32.34 元。台积电预估,2024 年第一季度营收以中间值计算,将环比减少约 6.2%;全年营收增幅将约 21% 至 26%。晶圆代工厂的成本大头为折旧费用,这是因为晶圆代工厂前期需要进行巨额资本投资来扩充产能与进行产品研发,当最新技术节点产能投产并带来收入时,这些资本化投入将开始以折旧及摊销的形式业绩化,从而影响其业绩表现。

以 3 纳米产品为例,由于前期研发及产能建设所投入的资本支出巨大,到 3 纳米产品投产交付后,这些资本化支出将分期摊销到业绩中,折旧及摊销为相对固定的支出,但是在投产初期,新产品的产量有一个爬升的过程,前期的产量/交付量相对较低,也因此确认的收入也相对较低,较低的收入加上较高的折旧及摊销支出,是 3 纳米产品前期毛利率相对较低的原因。

由于生成式 AI 在 2023 年的迅猛发展,全球科技巨头以及产业市场都在关注最大晶圆代工厂台积电 3 纳米产品的进展,对其毛利率因为 3 纳米收入占比提高而受到负面影响早有预期,也因此并没有对这份业绩太感意外。

评论